DEX계의 터줏대감, Uniswap, SushiSwap, PancakeSwap을 알아보자

'잘 봐, DEX 언니들 싸움이다~' 💃

이 글은 이미 Uniswap, SushiSwap, PankcakeSwap를 포함한 각종 DeFi 서비스를 이미 다양하게 섭렵하여 이들이 매우 익숙하고 또 세부적인 내용까지 속속들이 알고 있는 유저를 위한 글이 아니다. 오히려, DEX가 뭔진 알겠는데 기본적인 용어들조차 어렵게 느껴지는 사람들을 위해 DEX계의 터줏대감 세 곳을 뽑아 1) 흩어져있는 정보를 취합, 2) 흥미 유발, 3) 쉽게 설명하기 위해 작성한 글이다. 그리하여, 상세히 기술하느라 글이 다소 길어졌으니 미리 양해를 구한다. 🙇♀️

🦄 UNISWAP

✨ 역사의 시작

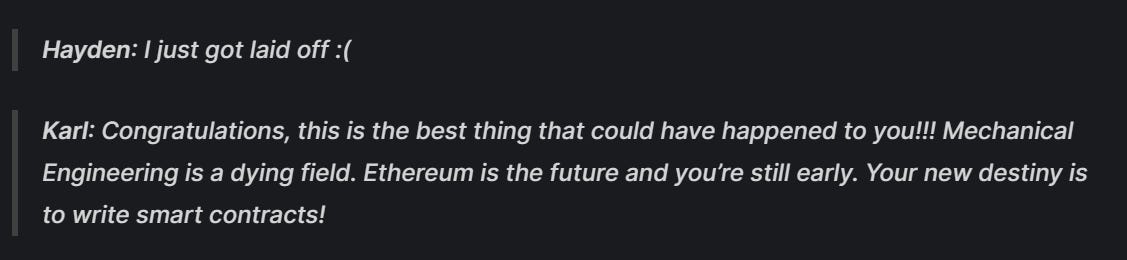

“Ethereum is the future, and you’re still early.”

Uniswap은 2017년 지멘스 (Siemens)에서 해고된 어느 젊은 기계 공학도의 손에서 탄생했다. 그의 이름은 Hayden Adams로, 그의 친구 중 하나였던 이더리움 재단의 Karl Floersch는 그의 해고소식을 듣자마자 "기계 공학은 이미 죽어가는 분야"라며, 오히려 이더리움에 미래가 있음을, 그리고 아직 초창기인 이 생태계의 스마트 컨트랙트에 분명 기여할 바가 있을 것임을 알려주며 그의 실직을 축하해주었다.

Hayden Adams는 이 말을 반신반의하며 생태계에 발을 들였겠지만, 이 대화를 한지 15개월만에 Uniswap을 현실화시키는 업적을 이뤘으니, Karl Floersch조차도 자신의 선견지명에 당황했을지 모른다. (TMI: Uniswap 아이디어의 발전- Gnosis의 Alan Lu가 고안한 [x*y=k 마켓메이커] 아이디어의 가능성을 본 비탈릭 부테린은 2016년 온체인 AMM을 적용한 탈중앙화 거래소의 프로포절을 레딧에 게시했다. 이를 현실화시킨 것이 Hayden Adams다.)

2018년 11월 2일, 이더리움 메인넷에 런칭한 Uniswap은 토큰의 구매자와 판매자가 1) 오더북을 사용하지 않고, 2) 중개인 없이, 3) 탈중앙화된 방식으로 서로 거래할 수 있도록 만든 DEX 계의 시조새 같은 존재다. 대신 독특한 유동성 풀 매커니즘을 활용했는데, 네트워크의 참여자들이 자신의 토큰 페어를 스마트 컨트랙트에 예치하면 이 예치된 토큰들이 거래가 발생할 수 있도록 유동성을 공급해주는 방식이었다. 이들은 유동성을 공급하는 대신 토큰 교환이 발생할 때마다 수수료를 가져가게 된다. (자세한 AMM 방식과 수수료 발생 원리 등은 다음 섹션에서 설명)

한가지 확실하게 짚고 넘어가지면, 이러한 방식의 유동성 풀 AMM 모델은 Bancor이 먼저 사용하고 있었다. 다만 Bancor에선 유동성 공급시 Bancor의 네이티브 토큰인 BNT를 활용하게 했다면 Uniswap은 ETH를 일반 LP 페어에서 사용할 수 있게 한 점이 달랐다. Hayden Adams는 아래와 같은 트윗을 올리며 'Uniswap은 Bancor의 포크'라는 주장을 반박했다.

⏫ v1에서 v3에 이르기까지, 버전별 변화

🦄 Uniswap v1

ETH ⇄ ERC20 Trades

정확히 말하자면, Uniswap은 AMM 중에서도 CPMM(Constant Product Market Maker)모델을 사용하고 있다. (아래의 가상 시나리오 참조)

eth_pool (x) * token_pool (y)= invariant (k)

수수료는 0.3%

ERC20는 이더리움 네트워크 안에서 토큰의 전송과 그 기록을 용이하게 하기 위해 개발된 일종의 ‘규격화한 표준’이라 생각하면 된다.

x*y=k (CPMM) 모델이란?

[가상 시나리오]

ETH - ABC (ERC-20)

유동성 공급자들에 의해 10 ETH와 500 ABC가 스마트 컨트랙트에 예치된다. (10 ETH x 500 ABC = 5000. 즉, 5000이 일정하게 유지되는 invariant.)

ABC를 사고 싶은 누군가가 1ETH을 스마트 컨트랙트에 보내면, 이 중 0.3%의 수수료만큼은 유동성 공급자들을 위해 계산에서 제외된다. 남은 0.997 ETH는 eth pool에 추가된다. (eth_pool이 10에서 10.997로 변화)

eth_pool * token_pool = 5000으로 유지돼야 하므로, 500이었던 ABC token_pool은 5000/10.997, 즉 454.67으로 변화한다.

구매자는 500-454.67=45.33 ABC를 받아간다.

앞서 수수료로 제외되었던 0.3%의 ETH가 다시 추가된다. 즉, eth_pool이 원래 계산대로 10+1=11이 된다. 이 후 invariant가 재계산되는데, eth_pool (11) x ABC token_pool (454.67) = 5001.37 (new invariant)가 된다.

종합하면, ABC의 구매자는 1ETH로 45.33 ABC를 받아갔다. 이 다음 ABC의 구매자는 조금 더 불리한 환율로 ABC를 구매해야겠지만, ETH의 구매자는 좀더 유리해진 환율로 ETH를 받아갈 수 있을 것이다.

여기서 원래 거래 전의 ETH 가격은 50 ABC였는데, 실제로 받아간 건 45.33 ABC이므로 작은 차이가 발생한 것을 볼 수 있다. 이를 'slippage'라고 부른다. 계산을 해보면 알겠지만 유동성의 규모가 커질수록 이 슬리피지 값은 점점 줄어든다. 그래서 DEX에게 TVL, 즉 유동성 확보는 매우 중요한 문제가 된다.

🎠 Uniswap v2

ERC20 ⇄ ERC20 Trade의 추가

직접 교환이 가능해짐: v1에서는 ERC20 토큰에서 ERC20 토큰으로 스왑하려면 한번 ETH로 교환하는 과정을 거쳐야 했는데, v2부터는 바로 스왑이 가능해졌다.

이는 ERC20과 ETH 페어만 존재하여 모든 유저가 원하지 않아도 ETH 유동성을 제공함으로써 이더리움의 가격이 하락할 시 비영구적 손실(impermanent loss)을 겪어야 했던 v1을 개선하려는 것이었다. 또, 이 개선 과정에서 코드가 지나치게 길어지는 것을 방지하기 위해, 코어 컨트랙트에서 ETH가 아닌 WETH (Wrapped ETH)를 사용하기 시작했다. (재윤tv 참조) (기본적으로 ERC 20을 스왑하는 코드로 작성되어 있는데, ETH는 ERC20 이 아니라 네이티브 토큰이어서 ETH를 사용하려면 이를 위해 코드를 더 작성할 수밖에 없으므로 길어지게 된다. WETH는 ETH를 ERC20 표준에 맞춘 버전이라고 생각하면 된다. )

사용자 경로 지정이 가능해짐: 특정 토큰에서 다른 토큰으로 스왑되는 경로를 사용자가 직접 설정할 수 있게 되었다. 예를 들어 COMP와 USDC를 스왑하려는 경우 COMP → ETH → MKR → USDC 이런 식으로 경로를 본인이 설정할 수 있게 되었다.

Core Contract & Periphery Contract의 분리

컨트랙트의 종류가 두 가지로 나뉘게 되었다.

중심 컨트랙트,즉 Core Contracts: 유동성을 풀에 보관하는 컨트랙트로, 고로 보안성 면에서 더욱 뛰어나야 하며 회계 감사 절차가 훨씬 간편하고 쉽게 이루어질 수 있어야 한다. 저장된 유동성을 보호하는 데 꼭 필요하지 않은 모든 로직을 제거한 미니멀 컨트랙트다. 그러므로 거래자 보호나 사용 용이성 등과 관련된 로직은 외부 컨트랙트에서 구현되어야 한다. 유동성을 이전(migrate)할 필요 없이 외부 컨트랙트를 수정하고 교체할 수 있으므로 Uniswap의 유연성과 모듈성이 향상된다.주변부 컨트랙트,즉 Periphery Contracts: 거래자들이 필요로 하는 기타 모든 기능들을 처리하는 컨트랙트. 안전성 체크를 하는 라우터 컨트랙트나, v1에서 v2로 자산을 이동하는 이전(migrate) 컨트랙트, Flash Swap 컨트랙트 등이 여기 포함된다.

Flash Swap 기능 추가

일종의 Flash Loan (무담보 초단기 대출) 기능인 Flash Swap 기능 또한 v2에서 추가되었다. 특정 토큰을 전혀 보유하고 있지 않아도 풀에서 토큰을 빌린 뒤 이더리움 블록 1개가 만들어지는 아주 찰나의 시간 내에 이를 다시 지불/상환하는 시스템이다. 만약 이 때까지 지불/상환되지 않으면 swap 트랜잭션이 취소된다. 이러한 ‘무담보’ 대출 기능의 안전성 여부에 대해선 의견이 분분했고, bZx flash loan attack 등 일련의 사건들이 이러한 우려에 기름을 붓기도 했지만, flash loan은 현재 대표적인 대출 프로토콜인 Aave의 핵심 상품으로 자리 잡으며 DeFi 시장의 주요 부분을 차지하게 되었다.

탈중앙화된 가격 오라클

시간 가산 평균가격(TWAP, time-weighted average price) 오라클 기능이 추가되었다. 유니스왑은 오라클 컨트랙트가 따로 있는데 지금 현시점의 시장가를 읽어오는 게 아니라 일련의 TWAP 오라클을 활용한다. 이는 flash loan으로 가격을 올리거나 내리는 것을 방지하기 위함이다.

For Deep Divers:

TWAP이 어떻게 계산되는지 궁금하신 분들은 이 글을 참조하시길 바랍니다.

구체적으로 가격조작을 통한 Flash Loan 어택이 어떻게 이루어지는지 궁금하신 분들은 이 글을 참조하시길 바랍니다.

Uniswap v2의 총 거래량은 1350억 달러에 육박할 정도로 DeFi Summer를 이끄는 프로젝트였다. 팀의 말에 따르면 v3는 이미 2020년 5월 경 거의 준비된 상태였으나 먼저 v2를 내고 단계별 업그레이드를 하는 것이 좋겠다고 판단, 2020년 5월에 v2를 출시했다. 현재의 버전인 v3의 청사진은 2021년 3월에 공개되었는데, 이 때 밝힌 Uniswap v3의 맹점은 이더리움 메인넷과 옵티미즘, 즉 레이어 2 스케일링 솔루션에 런칭하는 것이었다. 이는 많은 업계 사람들의 기대와 관심을 불러 모으며 예고한대로 2021년 5월에 출시되었다.

🎢 Uniswap v3

Wasted Liquidity 혹은 Lazy Liquidity의 해결

: “Concentrated Liquidity”

Uniswap v3 업그레이드의 중점은 '자본 효율성 개선'에 있다.

AMM 모델에서 발생하는 '유동성 낭비' 문제

앞서 AMM 모델을 설명하는 과정에서 보았듯, AMM 모델에선 거래가 끝날 때마다 토큰의 가격이 변화하게 된다.

대부분의 경우 이 변화량은 미미하여 중요하게 여겨지지 않으나, 만약 누군가가 어느 한 풀에서 큰 규모의 거래, 즉 풀에 있는 토큰의 가격에 크게 영향을 끼칠 정도로 큰 규모의 거래를 할 경우 한 쪽의 가격은 폭락하고 다른 한 쪽 토큰의 가격은 폭등하게 될 것이다.

예를 들어 1 ETH와 2000 DAI가 있는 풀을 생각해보자. 만약 누군가가 이 풀로부터 0.5 ETH를 구매하고 싶다면, 이 거래로 인해 ETH와 DAI의 가격이 터무니없이 많이 변화해버리게 될 것이다. 그리고 오히려 그렇기 때문에 차익 거래의 이득을 원한다면 그 정도 규모의 큰 거래를 하고 싶어하지 않을 것이다.

그러므로, 합리적인 거래자라면 어느 누구도 풀의 어느 한 쪽의 유동성을 지나치게 많이 사용해야 하는 거래를 하고 싶어하지 않을 것이다 . 이 때문에 절대 사용되지 않는 '유휴 유동성'이 존재하게 된다.

좀더 짧게 정리하자면, Uniswap v2에서는 유동성을 공급할 때 예치할 Token A의 양을 넣으면 함께 예치해야 할 Token B의 양을 Uniswap이 계산을 해서 알려주되, 공급된 유동성이 가격 커브를 따라 균등하게 분배되는 시스템이었던 것이다. 다만 이 xyk 가격 커브는 0~ 무한대까지의 모든 가격 범위를 커버하는데, 사실 많은 거래가 특정 가격 범위 내에서만 발생하므로 자본효율성 면에서 개선의 여지가 있었다.

특히 스테이블 코인의 경우, 예를 들어 USDC는 주로 1 DAI에 거래되는데, 둘 다 달러화에 페깅되어 있기 때문이다. 전체 자본 중 0.5%가 0.99~1.01 달러에서 거래되고, 나머지 99.5%의 경우 유휴 상태로 남아 있었다.

Uniswap v3에서는 유동성 공급자가 자신이 유동성을 공급할 AMM 커브의 범위를 결정할 수 있다(맞춤형 가격 커브). Token A의 양을 기입하면 Token B의 양을 알려주는 것은 똑같지만, 이 때 Token B per Token A의 가격 범위를 설정할 수 있는데, 이를 유저가 설정할 수 있다. 이 범위가 변경되면 예치해야 할 Token B의 양도 변화하는 것을 확인할 수 있다. 이는 가격 형성시 x*y=z 곡선이 적용되는 범위를 실질적으로 거래가 발생하는 범위 내로 축소시킨다는 것을 의미한다.

문제는 이 때문에 프로토콜 입장에서만 이것이 유리하고 비영구적 손실을 오히려 유동성 공급자들에게 완전히 떠넘긴 것이나 다름 없다는 의견이 있다는 것이다. 실제로 현재 Uniswap v3에서 유동성을 공급하고 있는 사람들 중 절반 이상이 비영구적 손실로 오히려 돈을 잃고 있다는 기사까지 났다. 사실 ‘오히려 이 유동성 풀을 적극적으로 활용하는 유저들에겐 유리한 거 아니냐’라고 생각할 수도 있겠지만 그렇지도 않다고 한다. (자세한 내용은 이 글을 참조)

Uniswap이 v3로 업그레이드 되면서 0.3%로 고정되어 있던 수수료 또한 0.05%, 0.30%, 1.00% 세 가지로 세분화되었다. 유동성이 적은 풀일수록 유동성 공급자에게 돌아가는 수수료 보상은 최대 1%까지로 늘어나게 됐다.

Business Source License의 도입

대부분의 암호화폐 프로젝트가 오픈소스를 지향하고 있는 것은 사실이지만, Uniswap v3의 경우 2년 간 상업적 용도를 위해 코드를 사용하는 것을 금지하는 'Business Source License'를 취득했다. 2년이 지난 뒤부터는 오픈소스 GPL 라이선스로 남아 다른 프로젝트들이 자유롭게 갖다 쓸 수 있게 될 것이다.

레이어2 솔루션의 도입

유니스왑 v3는 옵티미즘을 레이어 2 솔루션으로 도입, 알파버전을 7월에 출시했다. 곧 이어 9월부터는 아비트럼 또한 지원하였다. 또, 12월 18일에는 유니스왑 v3를 폴리곤 체인에 올리는 안건 또한 거버넌스를 통해 가결되었음을 알렸다.

유니스왑은 현재(2021년 12월 기준) v2, v3를 합치면 이더리움 DEX 가운데 80%에 달하는 market share를 갖고 있다. 11월 11일에는 처음으로 TVL이 40억 달러를 넘겼다.

토큰 이코노미

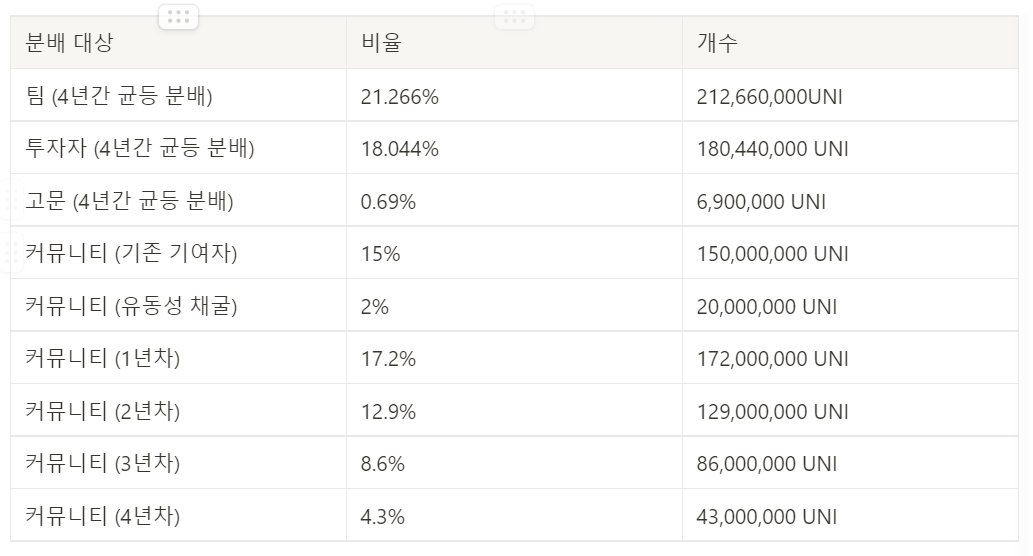

토큰 분배

기존 기여자 분배 (2020.09.01 스냅샷)

4.9%는 기존 유동성 제공자에게 LP에 비례하게 분배

10.1% 는 과거 사용자에게 균등 분배 (주소당 - 400UNI, 현 시세로 800만원 정도..)

유동성 채굴 (2020.09.18 - 11.17)

ETH/USDT, ETH/DAI, ETH/USDC, ETH/WBTC 풀에 각 0.5%씩 총 2% 분배

커뮤니티 분배

이후 연차별로 풀리는 UNI는 거버넌스 트레저리에 귀속 (43%)

인플레이션

토큰 유틸리티

유니스왑 거버넌스

커뮤니티 트레저리 접근 권한

프로토콜 수수료 조정

uniswap.eth ENS 이름 변경 권한

유니스왑 토큰 리스트 변경 권한

거버넌스

거버넌스 포럼 (토론)

유니스왑에 관한 의견을 공유하고 논의하는 곳으로, 담론을 형성하고 새로운 이슈를 제기할 수 있다.

스냅샷 (투표)

어느정도 공론화된 이슈를 투표에 올림으로서 논의된 의견을 합의하는 과정이다. 투표기간은 5일, 최소 정족수 5만 UNI가 필요하다. 투표 제안이 통과 될 경우 거버넌스 제안에 포함될 수 있다.

거버넌스 포탈 (투표)

합의된 제안을 바탕으로 마지막 투표를 하는 단계이다. 거버넌스 제안을 하기 위해서는, 제안에 대한 코드를 작성하고 감사를 받아야 한다. 감사 시 트레저리 비용을 사용할 수 있다고 한다. 제안을 위해서는 전체 유니의 0.25%, 통과를 위해서는 4% 이상의 정족수로 찬성을 얻어야 한다. 7일간의 투표기간, 2일간의 타임락 후 구현된다.

🍣 SUSHISWAP

역사의 시작: 기회를 놓치지 않았던 셰프 노미 🍴🍴🍣🍣

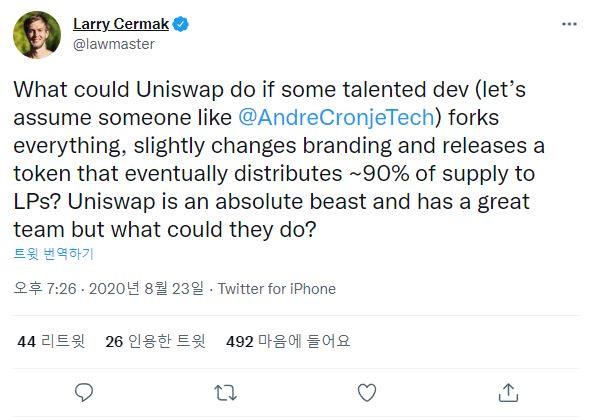

스시스왑은 위 트윗 하나에서 시작되었다 해도 과언이 아니다. 비록 해당 트윗에 태그되었던 Andre Cronje (Yearn Finance의 창립자)는 큰 반응을 보이지 않았지만, 번뜩이는 눈으로 기회를 포착한 인물이 있었다. 바로 스시스왑의 익명의 창립자, 🐼 셰프 노미(Chef Nomi)다. (TMI: Chef Nomi의 이름은 월드오브워크래프트와 하스스톤의 캐릭터에서 유래한 것이다.)

Chef Nomi는 이 트윗이 올라온지 3일만에(!) 스시스왑이라는 프로젝트를 런칭했다. 그는 스시스왑의 출범을 알리는 트윗에서 $SUSHI 토큰을 소개하고, 이를 통해 기존 AMM 모델의 네트워크 효과를 강화하고 네트워크의 참여자들에게 수익을 분배함으로써 더욱 인센티브를 줄 수 있음을 강조했다. (TMI 두번째: Uniswap의 AMM 스마트 컨트랙트 모델만 빌린 것이 아니라 프론트엔드 UI는 Yam Finance에서 가져오고, 거버넌스 컨트랙트는 컴파운드에서 가져왔다고 한다.)

기존의 Uniswap 모델에서는 수수료가 0.3%로 모든 유동성 공급자들에게 균등하게 분배되었는데, 만일 유동성 공급을 중단할 경우 풀의 성장에 그간 기여했음에도 불구하고 더이상 리워드를 얻을 수 없는 단점이 있었다. 스시스왑의 경우 0.25%는 유동성 공급자들에게 바로 분배되되, 나머지 0.05%는 $SUSHI 스테이커들에게 분배되었다. 또, Uniswap의 LP 토큰을 스테이킹할 경우 $SUSHI 토큰을 받을 수 있게 하여 유저를 빠르게 유치했다. 이를 뱀파이어처럼 유니스왑의 유동성을 흡혈하려고 했다는 뜻에서 ‘Vampire Attack’이라고 부른다. 스시스왑은 런칭 직후 2주간 연 이자율 200~1000%에 달하는 양의 SUSHI토큰을 뿌리고, 2주 후에는 스시스왑에 스테이킹된 Uniswap의 LP 토큰을 사용해 유동성을 스시스왑으로 마이그레션하려고 했다. 실제로 스시스왑은 출시되자마자 폭발적인 TVL 성장을 보였다.

잠깐! 뱀파이어 어택이란?

🩸 Uniswap의 유동성을 Sushiswap은 어떻게 ‘흡혈’했는가!

유니스왑 풀의 ETH/USDT 페어에 유동성을 공급하여 LP(ETH/USDT) 토큰을 얻은 유저는,

해당 LP토큰을 보유하면 1) 유니스왑에서 거래 수수료의 일부를 보상으로 얻을 수 있는데, 2) 이를 스시스왑에 스테이킹 해버리면 SUSHI 리워드를 얻을 수 있었다. (=LP 토큰을 스시에 스테이킹하도록 유도)

스시스왑 프로토콜은 해당 LP 토큰을 유니스왑에 반납하여 소각해 버린 뒤, 얻어낸 ETH/USDT를 다시 스시스왑의 유동성으로 옮기고, 새로운 스시스왑 유동성 제공자들에게 거래 수수료를 제공하기 위해 거래발생에 필요한 초기 유동성으로 사용했다.

유저들이 LP 토큰 스테이킹을 스시스왑에서 해지할 때, 스시스왑에서는 본인 풀에 있던 ETH/USDT를 그냥 유저에게 돌려주기만 하면 된다.

일단, 유저들은 스테이킹 리워드가 높게 존재하는 기간 동안은 스테이킹을 해지할 인센티브가 없었음

스시스왑은 $1.5B 가치의 유동성을 위와 같은 전략으로 유니스왑에서 뺏어오는 데에 성공했다.

😡 “야, 너 지금 뭐하는...?” ㅡ셰프 노미, 초밥 먹튀를 들키다?

…그렇게 탄탄대로일 것만 같았던 스시스왑, 그러나 열 길 물 속은 알아도 한 길 팬더 속은 모른다고, 모두의 기대를 저버리는 셰프 노미의 행동이 적발되고 말았다.

셰프 노미에게는 민팅된 SUSHI 토큰 전체의 10%가 ‘개발자 물량’으로 배정되어 있었는데, 마이그레이션이 일어나기 일주일 전 이를 ETH으로 모두 팔아버리는 정황이 포착된 것이다. 이는 SUSHI 토큰의 급격한 가격 하락으로 이어졌고, 사람들은 이를 당연히 맹비난하기 시작했다. 공감능력이 다소 떨어지는 판다였던 셰프 노미는 ‘이게 왜 잘못인지 모르겠다. 나는 도망가려고 한 적이 없고, 계속 남아서 마이그레이션도 도와줄 생각이었다.’며 반박했지만, 사람들의 비난을 이기지 못하고 결국 자신의 자리를 현 FTX의 CEO인 ‘뽀글이’ 샘 뱅크먼 프라이드(SBF)에게 넘겨주고, SUSHI를 팔아 벌었던 ETH을 다시 스시스왑의 treasury로 반납하고 역사 속으로 사라졌다.

“여러분, 제가 다 망쳐버렸습니다. 죄송합니다.”

셰프 노미가 역사 속으로 사라지던 2020년 9월 12일에 올린 트윗. 그는 자신이 ‘DeFi 운동’에 대한 세간의 평판을 깎아 먹었다면서, 스시스왑은 커뮤니티에 의해 운영되는 AMM으로서 어마어마한 잠재력을 갖고 있으며 앞으로 커뮤니티에 의해 운영되는 다양한 프로젝트의 좋은 선례가 될 것이니 자신의 실수 하나만으로 이를 망치지 않고 잘 운영해나가 주기를 부탁하고 자리에서 물러났다.

다행히 스시스왑에 상당히 진심이었던 SBF는 셰프 노미의 관리 권한을 물려 받은 뒤 열심히 스시스왑의 정상화를 위해 노력을 기했으며, 종국엔 이 관리 권한을 여러 사람에게 분산시키는 multi sig 거버넌스로 전환시켜 진정한 ‘Community-Run’ DEX로 거듭날 수 있게 만들었다. 셰프 노미가 사라지며 좌초와 회생의 기로에 내몰렸던 스시스왑은, 알다시피 여전히 건재하며 최근의 거버넌스 이슈 전까지는 오히려 유의미한 전환을 했다는 평을 듣고 있었다.

🍤 스시스왑의 메뉴판 뽀개기! (프로덕트 소개)

🍣 스시스왑 (거래)

거래 수수료 0.3%

이중 0.25%는 유동성 공급자들에게, 나머지 0.05%는 풀 토큰의 형태로 스시바로 보내진다. 스시바에선 이를 매일 청산하여 스시 토큰을 바이백하는 데에 사용하고, 이를 스시바에 스테이커들에게 나눠준다.

🔱 Trident (트라이던트) - 차세대 AMM?

탈중앙형 AMM 개발 연구 중 (트라이던트를 다음 세대의 AMM이라고 홍보 중)

베타 테스트 시행

아래에 기술할 BentoBox와의 상호작용

벤또박스에 올라와있는 dApp인 Kashi 대출 서비스에 자산을 할당해서 담보로 사용하거나 대출해주는 것이 가능

벤또박스에 올라오는 dApp들을 모두 사용하기 위해 딱 한번만 토큰 사용 승인(token approval)을 하면 되기 때문에 가스비 절감의 효과

풀 타입 선택지의 확장

현재 대부분의 디파이는 CPMM 풀 공식(동일한 금전적 가치를 가진 두 토큰의 페어 풀)에만 의존하는데, Trident는 “모든 AMM 풀 디자인의 집합”이 되고 싶다고 밝힘

어떤 토큰이든, 어떤 비율이든 마음대로 유저가 추가할 수 있으며, 그럼 프로토콜이 자동으로 유저 포지션의 발란스를 맞춰줌

아래의 세 가지 풀은 새롭게 소개된 풀

Hybrid Pool (하이브리드 풀) - 스테이블 스왑 커브처럼 작동하는, 비영구적 손실을 완화한 풀. 최대 32개 종류의 토큰을 한 풀에 예치가능

Concentrated Liquidity Pool (집중된 유동성 풀) - 유니스왑 v3와 비슷.

Weighted Pool (가중계산 풀) - 토큰 간의 다양한 가중 옵션과 최대 8 종류의 토큰 추가 가능

고립된 유동성 문제, 비영구적 손실 문제 등을 완화하는 솔루션이 되길 지향

Tines라는 라우팅 엔진 소개 - 인터페이스가 더 직관적으로 바뀔 예정 (멀티hop, 멀티 라우트를 지원하는 스왑 라우터)

🍽️ 스시바 (xSUSHI 스테이킹)

스시바는 Aave 대출 프로토콜의 준비 자산(Reserve Asset)으로 등록되어 있어서 스시바의 이용자들은 xSUSHI 토큰을 예치하고 이자가 연동된 aToken을 받을 수 있다. (다만, 현재 Aave Improvement Proposal (AIP) 44가 11월 2일자로 execute되어, xSUSHI의 대출은 Aave 프로토콜에서 불가능한 것으로 보인다)

💰 카시(KASHI) (고정자산 담보대출)

[Sushi.com의 documentation에서 발췌]

기존 대출 프로토콜인 Aave나 Compound는 대규모의 자본을 유치하는 데에 성공했지만 많은 한계점을 끌어안고 있었는데, Kashi는 이를 다음과 같은 방안으로 해결하고자 한다.

1. 고립된 대출 페어(isolated lending pairs). 누구나 페어를 생성할 수 있으며 어떤 페어가 안전할지는 유저들이 판단한다. 이는 리스크가 개별 페어에만 제한될 수 있도록 만들어준다. (전체 프로토콜에 위협이 될까봐 금해졌던 하이리스크 토큰들까지도 대출이 가능해진다.)

2. 온, 오프체인을 망라하는 유연한 오라클. (체인링크, TWAP) → 무한히 많은 토큰을 추가해서 커스터마이징 할 수 있음

3. 특정 목표 활용률 범위 (예: 70~80%)를 기반으로 한 유동적 이자율.

4. 낮은 가스비를 위해 최적화된 유연하고 조합가능(composable)한 컨트랙트

5. 아래에 기술할 벤또박스 위에 만들어진 App이므로 플래시 대출 등과 같은 곳에 예치된 자산이 활용될 수 있어 유동성 공급자들에게 추가 수익을 제공

6. 청산의 이익이 청산인이 아닌 유동성 공급자들에게 돌아감

🍱 벤또박스 (BentoBox)

유저의 유휴 자본을 트래킹하는 “인위적 잔액(artificial balance)”를 이용해 이자를 창출하는, 일종의 토큰 보관소(vault)다. 이는 기존 금융세계로 따지면 일종의 “부분지급준비제” (금융 기관의 전체 구매력 대비 보유하고 있는 현금의 양을 계산. 근데 허가를 받으면 그 현금의 양 이상으로 대출, 차입이 가능하고 이를 통해 수익을 창출)와 비슷하다.

유휴 자금을 이용, low-risk 파밍 전략(e.g. 대출 이자를 받기 위해 컴파운드에 토큰 예치하기 등)을 통해 이자를 벌 수 있음

벤또박스에 예치된 자금은 플래시 론에도 활용됨

♨ 온센 (Onsen) (엑셀러레이팅)

비교적 신규 토큰에 대한 유동성 제공시 리워드를 지급하는 프로그램

유동성 제공을 장려하기 위해 블록당 SUSHI 토큰을 일정량 배정

스시스왑에 있는 총 Total Volume에서의 비율만큼 xSUSHI 홀더들에게 분배됨

신규 토큰은 런칭에 유리; Sushiswap은 거래량이 증가; xSUSHI는 가치가 증가

🍲 미소 (MISO) (IDO 런치패드)

3분기에 최근 서플라이 체인 어택 등 좀 난항을 겪었음

YGG (6월), NCG, xDEFI, New Order 등이 최근 MISO로 런칭함

MISO 옥션은 평균적으로 약 7백만 달러를 모금 중. 이 수치는 완전 아웃라이어였던 (MISO의 다른 어떤 옥션보다 훨씬 많은 자금을 모집했던) BitDao의 Ethereum 옥션을 제외하고 평균값을 낸 것임.

평균적으로 약 700명이 참여. (대체로 선착순 옥션)

팀에선 여전히 MISO가 다음 스시의 스타가 될 수 있을 거라 믿고, 또 생태계의 더 많은 유동성 공급을 위한 발판이 되어줄 수 있을 거라고 믿고 있음

🥄 소유 (Shoyu) (NFT 큐레이션 & 마켓 플레이스)

3월에 처음 프로포절 올라왔으며 현재 웹사이트는 개설되어 있는 상태.

모든 SUSHI 스테이커들은 Shoyu에서 발생하는 모든 NFT 거래의 2.5%를 받을 수 있다.

폴리곤을 통해 이더리움의 가스비 문제를 해결할 수 있음

아직 완전히 fully operated, fully launched 상태는 아니고, v0이 운영되고 있다.

토큰 이코노미

토큰 분배

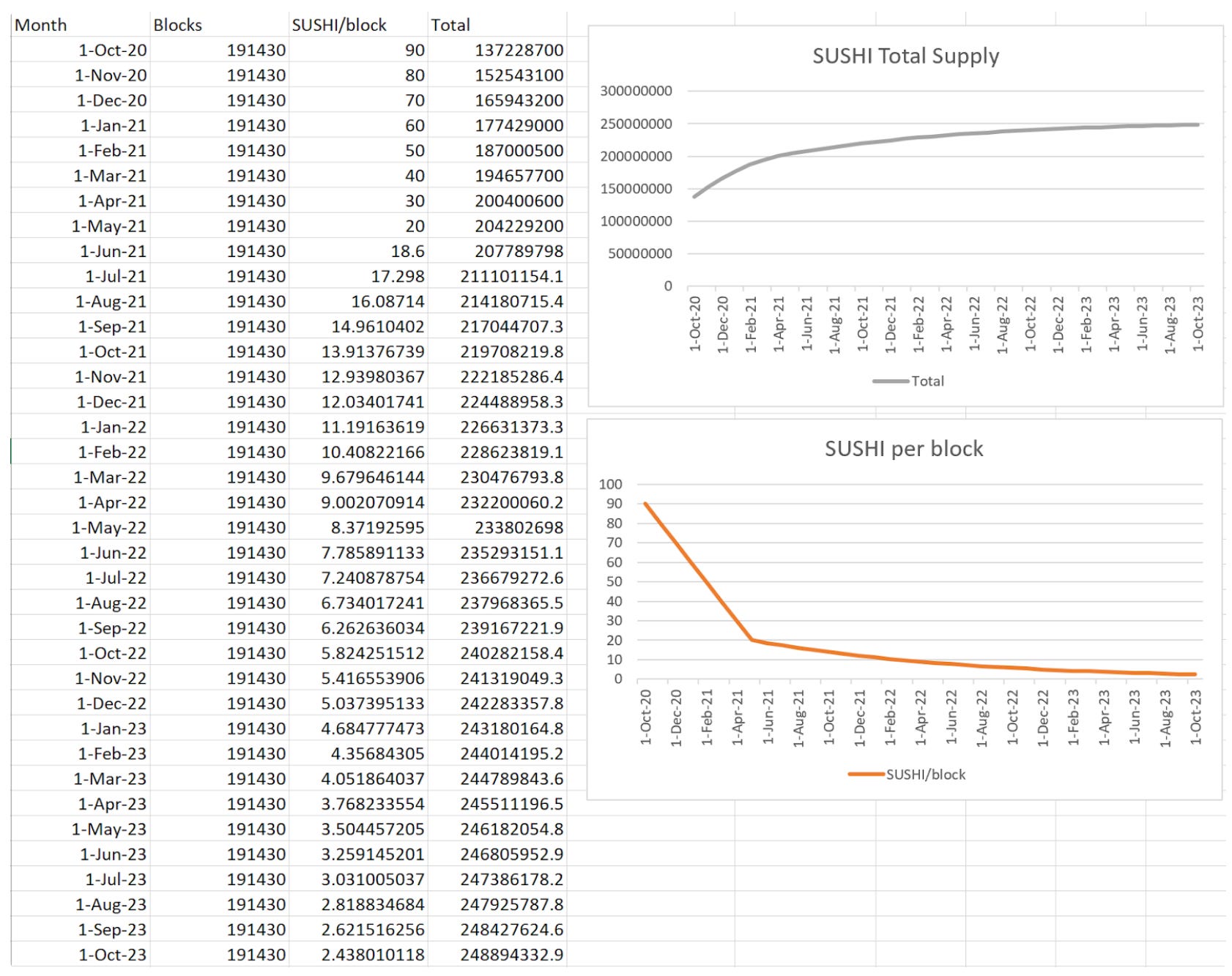

SUSHI의 총 발행량은 2.5억개로, 시간이 지남에 따라 감소하여 2023. 11에 분배 완료 예정

블록당 생성된 SUSHI 중 10%는 트레저리/개발 기금으로 이동

인플레이션

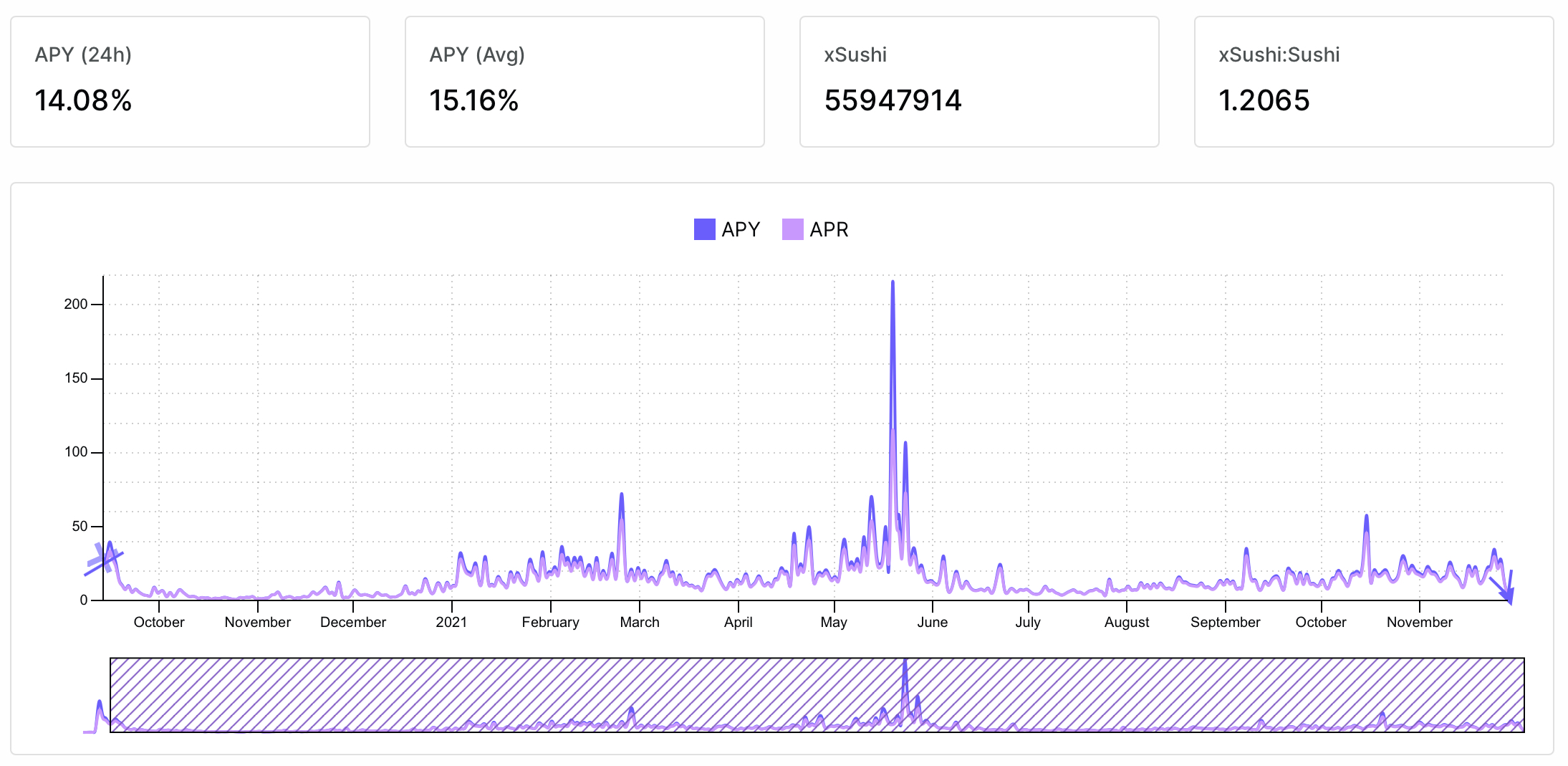

수익 공유 모델

SUSHI를 스시바에서 xSUSHI로 바꿔 스테이킹함으로서 수익을 쉐어받을 수 있다. (위의 스시바 설명 참조)

현재 APY는 약 15% 수준이다.

TMI;DR 번외: [MEOW] 토큰의 등장?

Yearn Finance의 $WOOFY같은 토큰이 스시스왑에도 필요하다고 판단 + 요즘 각종 개 토큰이 유행하는 것을 오마주하여 MEOW 토큰이 런칭 되었다.

WOOFY는 YFI와 1:1,000,000 비율로 교환되는 토큰이다. YFI가 개수가 작아 개당 가격이 너무 높게 보이는 단위 편향을 줄이기 위한 실험으로 나왔다고 한다.

SUSHI → xSUSHI → MEOW 하는 과정을 MEOW한다고 하고, 그 반대를 UNMEOW 한다고 한다.

1 xSUSHI ≈ 100k MEOW 정도.

MEOW 토큰은 xSUSHI를 wrap하여 벤또박스에 넣어 두 배의 이자를 받을 수도 있으며 MEOW 거버넌스에 투표할 권한 또한 준다.

MEOW는 항상 $SUSHI와 교환될 수 있으며, SUSHI 토큰 홀더들에게 약속된 미래의 인센티브 또는 유틸리티는 MEOW 홀더들에게도 제공될 것이다.

거버넌스

운영

주요 핵심 구조 변경은 커뮤니티의 투표에 의해 진행되고, 운영에 영향을 미치는 작은 변경은 0xMaki와 핵심 팀에서 결정된다. (Proposal 28에 의해)

주요 핵심 구조변경을 위한 devfund 지갑 사용은 Multisig 서명이 필요하며, 커뮤니티에 의해 통과된 경우에만 수행된다. 아래 9명 중 6명의 서명이 있어야 진행 가능.

@SBF_Alameda, @rleshner, @0xMaki, @lawmaster, @cmsholdings, @mattysino, @mickhagen, @JiroOno, @zippoxer

팀에서 접근 가능한 작은 변경(파밍 풀 조정 및 관리, 성장 기금 사용 등)은 아래 7명 중 3명 이상의 서명이 있어야 한다.

@0xGasper, @chillichelli , @OmakaseBar, @0xJiro, @0xKeno, @josephdelong, @MatthewLilley

제안 및 투표

누구나 커뮤니티 포럼을 통해 거버넌스 제안을 할 수 있다. 커뮤니티의 관심과 참여가 모이면, 핵심 팀에서 검토를 하고 승인이 될 경우, 스냅샷에서 공식 투표를 제출 할 수 있다.

투표는 SUSHIPOWAH를 통해 진행하며, 2가지 방법으로 얻을 수 있다.

SUSHI-ETH 풀의 1SUSHI = 2SUSHIPOWAH

xSUSHI토큰을 통해 보유한 1SUSHI = 1SUSHIPOWAH

스냅샷에서 투표가 통과되고 구속력을 가지려면 최소 500만 SUSHIPOWAH의 정족수를 얻어야 한다.

거버넌스 이슈... ‘터진 초밥’?! 🤮🤮

최근 팀 내의 주요 의사결정을 가지고 있는 개발자들의 문제가 수면 위로 드러났다. 내부의 권력다툼, 보상 분배, 권한 남용 문제 등이 나타났으며, 내부 개발자 투표로 인해 개발 리더였던 @0xMaki가 고문으로 전환되었다고 한다. (이슈 관련 글 참고)

이 사건으로 인해 SUSHI 가격이 $12에서 $5까지 가격이 하락하기도 했다.

12월 9일, 이슈를 주도한것으로 보이는 CTO @josephdelong이 코어팀에 대한 자율성, 리더십, 추가 보상 요구 이후에 사임을 밝혔다. 사임 뉴스와 함께 스시스왑이 순간 20% 폭등하기도 했다. @josephdelong의 회고

문제를 요약 해보면,

소수의 대리인에게 권력이 집중

핵심 기여자들에 대한 적절한 보상 분배가 이루어지지 않음

스시 커뮤니티와 대리인 사이의 이익 상충

신규 기여자들의 진입의 어려움

등이 있었고, 이를 해결하기 위해 내부에서 여러 논의가 이루어지고 있다. (링크 참고)

🥞 PANCAKESWAP

좀더 [달달한] 디파이 서비스의 탄생? 🍯

비릿한 스시의 맛은 잊어라.

아니, 사실 잊으면 안된다. 왜냐하면 팬케이크 스왑은 스시스왑의 포크로, 코드베이스는 거의 비슷하기 때문이다. 다만 BSC를 기반으로 하고 있어서 거래의 속도가 훨씬 빠르고 가스 비용이 저렴하다는 장점이 있다. 또, 스시스왑에는 없던 여러 프로토콜을 망라하는 일드 파밍이나, 복권, 초기 파밍 제공(IFO; Initial Farm Offerings) 등의 부가적인 서비스가 추가되었다.

팬케이크 스왑은 2020년 9월, 익명의 개발자들에 의해 탄생했다. 사실 가장 큰 장점은 아무래도 BSC, 즉 바이낸스 스마트 체인 위에 만들어진다는 것이었다. 당시 이더리움은 탈중앙화 금융(디파이;DeFi) 서비스 시장이 성장하면서 거래 수요의 폭증으로 고통 받고 있었다. 지금도 디파이 앱이나 NFT 마켓플레이스가 이더리움을 기반으로 개발되는 경우가 많지만, 당시에는 거의 모든 디파이 어플리케이션이 이더리움을 기반으로 하고 있었으니, 인기에는 일종의 대가가 따랐던 것이다.

그러나 BSC체인 또한 일종의 대가를 치러야 했는데, BSC 체인은 검증인(validator)이 21개밖에 없는 중앙화 체인으로, EOS와 비슷한 시스템을 사용하고 있다. 이 덕분에 속도가 빠르고 거래 비용이 저렴해진 면은 있으나, 한 편으론 제3자의 위조엔 더 취약하다는 단점 또한 안고 있다.

Sparta Capital의 Jason Choi는 이렇게 인터뷰한 적이 있다. "BSC는 더 빠른 체인입니다. 그리고 투자자들 중 실제로 탈중앙화에 대해 그다지 신경 쓰지 않는 사람들이 많죠." BSC는 이더리움의 코드 로직과 호환되므로, 쉽게 이더리움의 프로젝트를 포크해서 BSC에서 실행할 수도 있다. PancakeSwap 또한 그 예시 중 하나일 것이다.

그 밖에도 기존 업계의 스왑 수수료가 통상 0.3%이었던 것에 반해 팬케이크 스왑은 0.2%이라는 장점이 있었는데, 이러한 여러 가지 이유 덕분에 금새 거래량과 TVL 면에서 눈부신 성장을 이룰 수 있었다. 현재는 스시스왑과 함께 유니스왑의 뒤를 바짝 뒤쫓으며 많은 인기를 누리고 있다.

🍰 프로덕트 소개

스왑(Swap)

기존 다른 AMM 스왑과 같은 방식으로 작동하며, 거래 수수료는 0.25%

(유동성 공급자 - 0.17%, 금고 - 0.3%, CAKE 소각-0.5%)

일드 파밍(Yield Farming)

LP 풀에 유동성을 제공하게 되면 보상을 받을 수 있다. Farm Base APR은 블록 당 해당풀에 분배되는 CAKE를 기반으로 제공되고, LP Rewards APR은 제공한 유동성을 기반으로 거래가 이루어질 경우에 보상한다.

LP풀의 Farm은 두가지 방법에 의해 제공 된다. Core Farm은 우수한 거래량, 내부 기준을 충족한 프로젝트에 제공 되며 Farm Auction 화이트리스트에 통과한 프로젝트 중 경매에 참여하여 Farm Slot을 제공 받을 수 있다.

시럽 풀(Syrup Pools)

CAKE 스테이킹을 통해 CAKE와 다른 토큰을 얻을 수 있는 프로덕트로 현재 연 이자율 60~ 70%를 제공 중이다. (바이낸스 런치풀과 유사)

Auto CAKE Pool - 수확한 CAKE를 자동으로 재예치함으로서 복리효과를 낼 수 있는 풀로 대신 약간의 수수료를 가져간다.

IFO CAKE Pool - 기본적으로 Auto CAKE Pool과 같으나, 예치 수량과 기간에 따라 IFO에 참여할 수 있는 양이 늘어난다. 수확하는 CAKE의 2% 수수료.

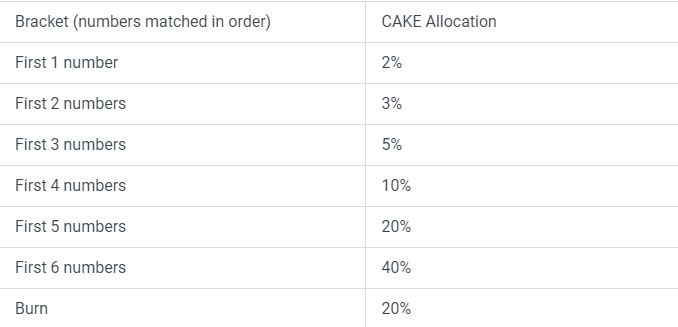

복권(Lottery) - 현재 v2 CAKE로 장당 ~5달러 정도의 티켓을 구매. 한번에 100장까지 구매 가능하다. (많이 살수록 할인) 6개의 숫자를 랜덤으로 주고 (원하면 본인이 고를 수도 있음) 많이 맞을수록 더 큰 prize를 가져간다. 왼쪽에서 순서대로 대조하여 맞히는 개수대로 상금

예측(Prediction)

다음 5분동안 [BNBUSDT] 가격이 상승할지 하락할지 추측하여 entry하면 맞을 경우 리워드.

매 타임슬롯마다 리워드 배수가 다르고, 엔트리가 증가하면서 prize pool의 변화량에 따라 리워드 배수가 변화함

NFT

NFT 마켓은 콜렉션 제작자가 상장 신청을 하고 통과한 프로젝트에 한해 한정적으로 제공하고 있다.

IFO(Initial Farm Offering)

IFO는 팬케이크스왑에 상장될 초기 토큰을 Farm에 CAKE 토큰을 예치함으로서 파밍할 수 있는 투자 방법으로, 참여하기 위해서는 팬케이크스왑의 프로필의 활성화가 필요하다. 투자 할 수 있는 방법은 두가지가 있는데, Basic Sale은 계정당 최대 100$상당의 CAKE만 참여가 가능하며, Unlimited Sale은 CAKE의 개수를 무제한으로 참여가 가능하지만, 일부 수수료를 내야한다.

IFO가 종료되면 해당 토큰을 클레임 할 수 있다. 참여한 CAKE의 양에 따라 받을 수 있는 토큰의 양이 달라지며 구매에 사용되지 않은 CAKE는 반환된다.

💰 토큰 이코노미

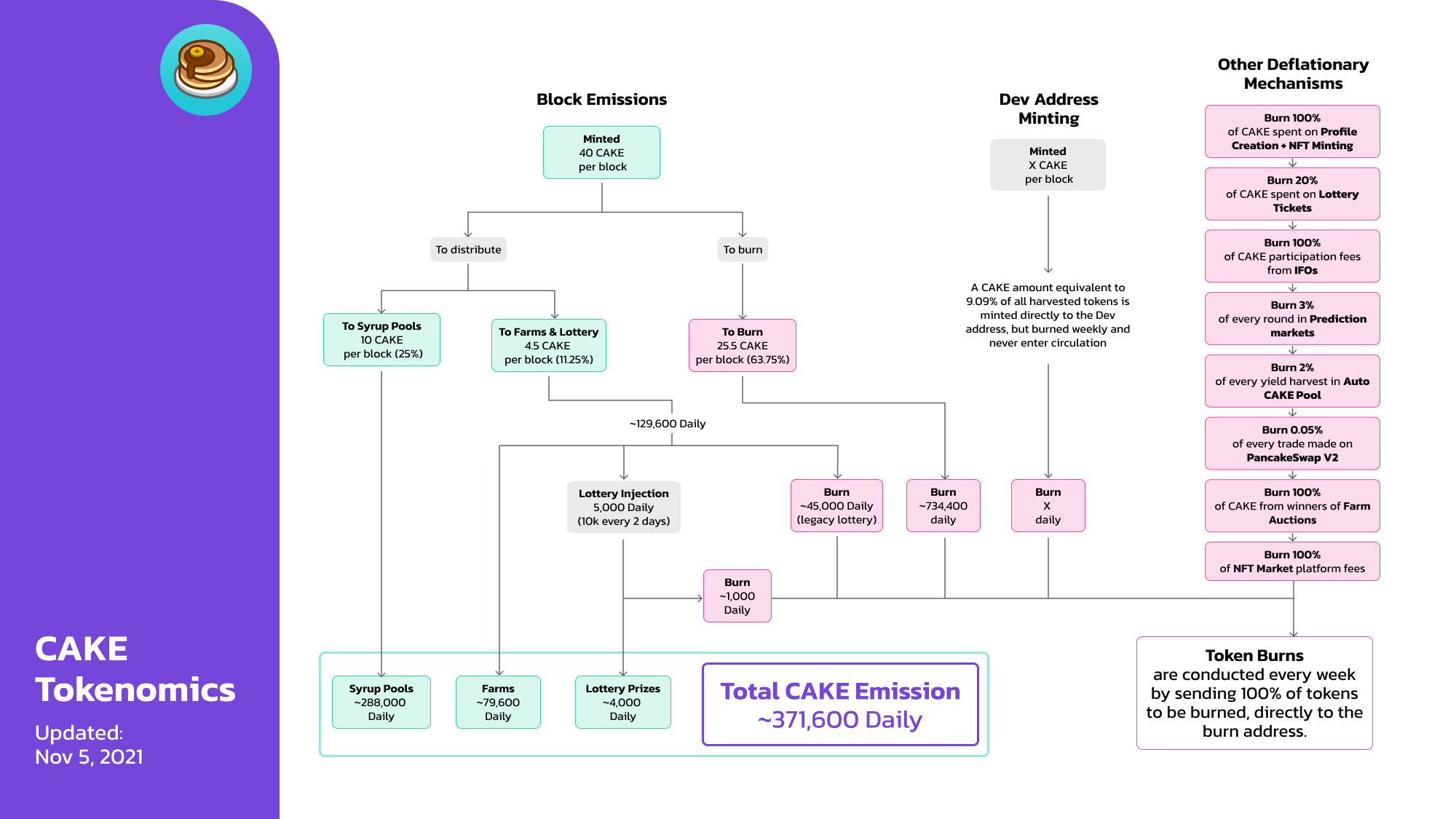

토큰 분배 및 소각 매커니즘

토큰 소각 모델

Pancake Swap 의 수수료 중 0.05%

IFO 수수료 100%

프로필 생성 및 NFT 발행의 100%

Farm 경매 입찰의 100%

Lottery 사용된 CAKE의 20%

Prediction 의 수수료 3%

Auto Cake Pool의 2%

NFT 마켓 수수료 2%

인플레이션

기본 소각은 토큰 리워드 분배 정책에 따라 발행 및 소각되는 것만을 포함

실질 토큰 소각은 기본 소각 + 토큰 소각 모델에 의해 실질적으로 소각되는 것을 포함

* 2021년 10월 말부터 12월 말까지 총 10번의 주간 소각의 평균(6,631,379)을 연간으로 환산한 것임

거버넌스

투표

팬케이크 스왑의 거버넌스는 자체 홈페이지의 투표 포탈을 통해 이루어지며, 제안은 2가지로 나뉘어 진다.

코어 제안 - 개발팀의 제안으로 커뮤니티 투표 통과 시 반영된다.

커뮤니티 제안 - 커뮤니티의 제안으로 검토된다. 커뮤니티의 강력한 지지가 있을 경우 코어 제안으로 올라갈 수 있다. (현재 커뮤니티 글은 대부분 자유게시판 처럼 자유롭게 아무런 글이나 올라오고 있는 상황)

중앙화?

팬케이크 스왑은 현재 중앙화 되어 있고 팀에 의해 컨트롤 되고 있는것으로 보인다. 투표에 관한 최소 기준이 작성된 글을 찾을 수 없었다. 현재 코어 제안의 경우, 다른 기준 없이 50% 이상의 지지를 받는 경우 제안이 통과되는 것으로 보인다.

커뮤니티의 참여도 저조해보이는데, 현 유통량이 2억개 이상이지만 보통 투표에 참여한 투표수는 천만개(5% 미만)가 되지 않는 경우가 대부분이었다.

세 가지 DEX를 비교해본 결과

유니스왑 이후 많은 DEX들이 나왔고, 현재 유의미한 성과를 내고 있는것은 스시스왑, 팬케이크 스왑이었다. (역사적으로도 유의미한 것들 위주로 골랐다.) 성과를 내고 있는 DEX들을 보면 자신의 방식대로 서비스를 발전시키고 있었다.

DEX의 방향성

유니스왑은 기존 AMM 모델을 고도화하고 레이어2 솔루션의 적극적 도입으로 수수료 절감 노력을 하는 것으로 보인다. 최근 비지니스 소스 라이센스 획득 등 기술 보호에도 노력하고 있다.

스시스왑은 최근 여러 문제가 불거졌지만, 다양한 체인으로 적극적이고 선제적 확장을 하고 있으며 다양한 디파이 상품을 출시하는 등 수익모델 다변화에 노력 중이다.

팬케이크 스왑은 적극적인 토큰 이코노미를 만드는데 힘을 쓰고 있으며, 다양한 분배, 소각 모델을 발전 시키고 있었고, 수익 다변화를 위해 다양한 프로덕트를 시도 중인 것으로 보였다.

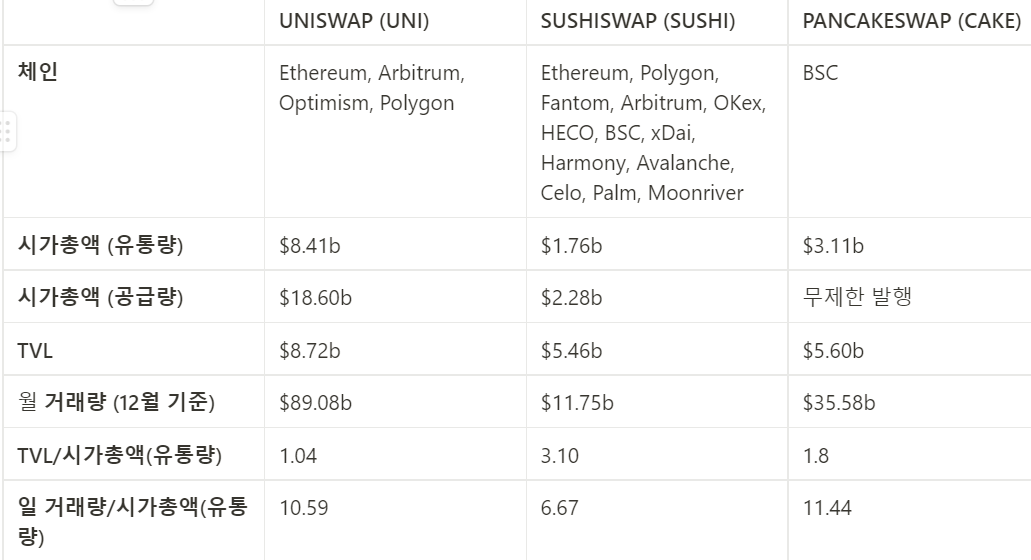

지표 비교

*2021. 1. 3 기준

DEX의 규모나 성장을 볼 때 가장 많이 보는, TVL이나 거래량 지표에서 원조인 UNI가 앞서가고 있었다. 타 플랫폼 TVL에서는 크게 차이가 안났지만, 거래량에서 큰 차이를 보였다.

거래량 순위가 유니스왑 > 팬케이크스왑 > 스시스왑 순이였다. 89:35:11 비율로 나타났는데, 아무래도 팬케이크스왑은빠르고 저렴한 BSC체인을 쓰기 때문에 수수료 면에서 유리한게 있어보이고, 메인 체인이 이더리움인 유니스왑과 스시스왑은 수수료가 비싸서 불리한 요소가 있다.

TVL이나 일거래량 대비 시가총액을 봣을때는 스시스왑이 상대적 고평가로 보였다.

가장 중요한 지표는 거래량

DEX의 가치를 판단할 때, 가장 중요해 보이는 지표는 거래량이었다. 거래량/시가총액을 비교한 지표가 거래소간에 가장 큰 유사성을 보였다. 단순하게 생각해봐도, DEX 프로토콜의 핵심은 많은 거래를 일으켜 수익 모델을 만들고 토큰 홀더들에게 분배하는 것이 될것이기 때문에, 거래량이 중요 지표가 되는 것은 당연시 되어 보인다.

TVL 지표는, 각 토큰의 보상모델, 스테이킹 정책에 따라 차이가 날 수 있는 영역이다 보니, 연관성이 낮아 보였다.

현존하는 문제, 거버넌스

DEX들이 구축한 것을 보면 과거에 비해 많은 발전을 했고 고도화 된것을 알 수 있다. 양적으로나 질적으로도 많은 성장을 했다는 것에 이의를 제기할 사람은 아무도 없을 것이다. 하지만, 그럼에도 불구하고 아직 많은 문제들이있으며, 그 중 핵심적인 문제는 거버넌스 문제이다. DEX를 비롯한 DeFi 상품이 고도화되고 복잡해질수록 이에 대한 의사결정을 내리는 거버넌스 모델 또한 함께 발맞춰 성장할 필요가 있다.

대다수 토큰 홀더들의 거버넌스의 소극적 참여, 소수 팀 빌더에게 권한이 집중되는 중앙화 문제(완벽한 탈중앙화를 이루는 것은 어려울지 몰라도 간극을 줄이는 노력은 계속해서 필요하다), 핵심 기여자들에 대한 보상 분배 문제, 견제 수단의 부족 등이 해결해야 할 과제로 남아있으며, 단편적으로 스시스왑에서 해당 문제가 불거지기도 했다.

이 사건을 계기로 스시스왑 포럼에는 다양한 개선안들이 올라오고 있으며 토론되고 있으며, 자정 작용이 되고 있다. 추후에는 커뮤니티가 성숙하고 고도화되어 더 나은 의사결정 구조가 될 수 있지 않을까?라는 기대와 아쉬움을 갖고 글을 마무리해본다.

TMI:

현재 흔히 도입되고 있는 토큰 기반의 투표 거버넌스 모델에 관련해선 토큰을 의결권화시킨 것이 사실상 ‘1) 프로토콜이 내는 수익에 대한 경제적 권리, 2) 거버넌스 참여에 대한 권리 이 두 가지를 하나의 자산으로 묶어버린 것이 근본적 문제’라고 지적한 비탈릭 부테린의 글(원문; 번역본)을 읽어보시길 바랍니다. 최근 커브 대전쟁 (The Curve War; Curve Finance의 의결권을 얻기 위한 각종 디파이 프로토콜들의 전쟁)에 이어 꼬리에 꼬리를 물고 ‘의결권 매수 전쟁’이 일어나고 있는 사태를 보면, 해당 글이 시사하는 점이 많다는 것을 느끼실 수 있을 것입니다.