3월 12일 검은 목요일, 암호화폐 시장 상황 복기 <1부> (강유빈)

역사적인 암호화폐 시장 가격 폭락의 배경과 그 시사점

2020년 3월 12일, 코로나 바이러스 확산의 공포로 전세계의 증시 가격이 폭락하게 됐다. 그런데 이때 증시 뿐만 아니라 암호화폐 전반 시장까지도 함께 가격이 폭락하게 됐는데, 암호화폐 별 폭락 정도는 하기와 같다.

3월 12일 이후 한 주간 주요 암호화폐 별 가격 변화

비트코인은 3월 12일에 역사상 가장 큰 일일 가격 하락을 경험하게 된다.

대부분의 주요 코인들 또한 이 한 주 동안 약 30%의 가격 하락이 발생했다.

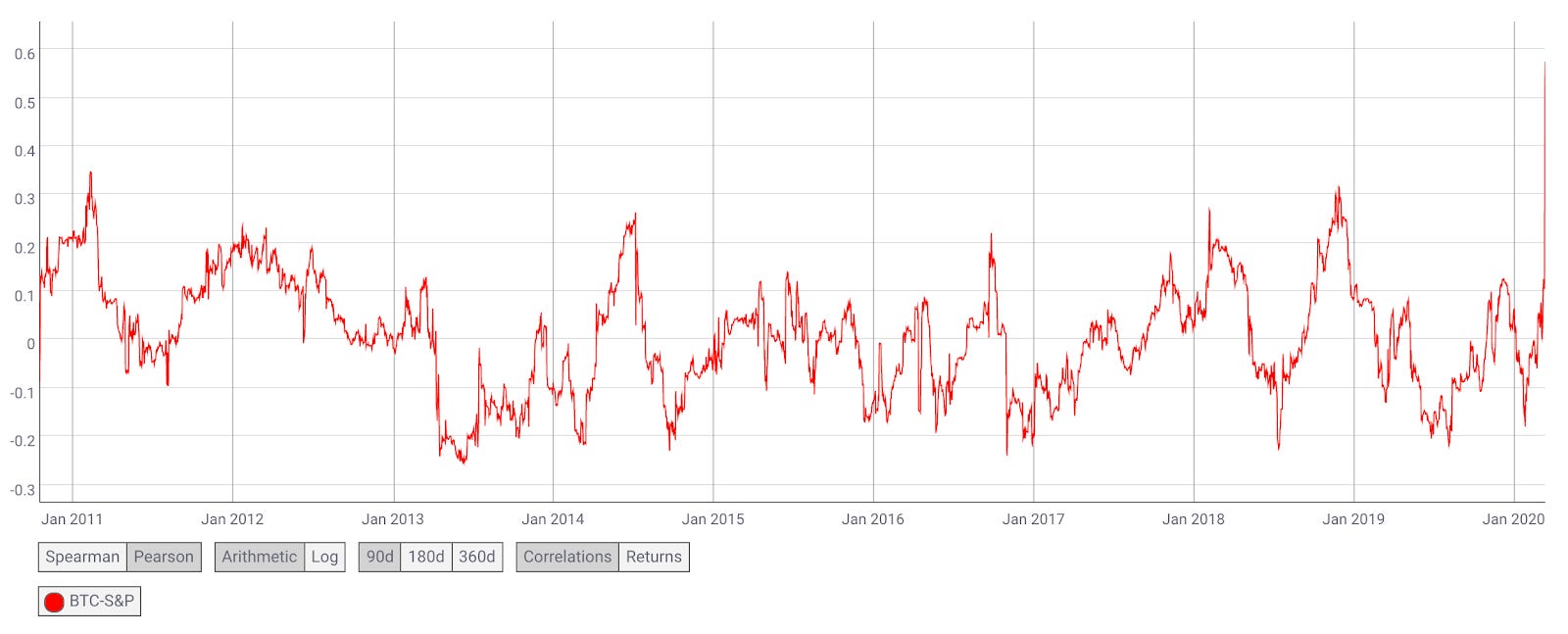

이 당시 특히, 비트코인은 미국 증시를 대변하는 S&P 500 지수와의 상관관계 계수가 치솟았고 해당 수치는 역사상 가장 높은 0.52를 가리켰다. 과거 가장 높았던 상관관계 계수는 0.32였음을 고려할 때, 이는 이례적으로 굉장히 비트코인 가격와 미국 주요 500개 기업의 주식 가격이 비슷하게 움직였다는 것을 나타낸다.

3월 12일 비트코인과 S&P 500 지수와의 상관관계

3월 12일 당시, 비트코인 가격이 미국 도널드 트럼프의 ‘미국과 유럽 간 30일 동안의 여행 금지’ 공식 발표 이후 시간 별로 변화한 모습은 하기와 같다.

3월 12일 당시 이벤트 별 비트코인 가격의 움직임

도널드 트럼프가 30일 간 유럽~미국 간 여행을 금지하는 발표를 내자 마자, 비트코인 가격은 급락하게 된다. 이 당시 S&P 500 가격도 동시에 급락하게 됐었다.

이같은, 비트코인 가격이 실제 증시 시장의 큰 변동과 유사하게 움직인 사건으로는 트럼프 대통령이 이란의 Qasem Soleimani 사령관을 공습하여 사살하고 미국과 이란과의 갈등이 최고조가 됐을 때 비트코인 가격이 급등했다가 트럼프가 평화를 유지할 거라는 공식발표를 내자 마자 곧바로 다시 가격이 하락한 유사 사례가 존재한다.

1월 초, 미국과 이란 간의 시간 별 갈등 상황과 비트코인 가격의 움직임

미국이 공습으로 이란의 사령관을 사살하자 비트코인 가격은 약 $6,900 대에서 $8,000까지 상승한다. (16% 가격 상승)

이란이 이라크 소재의 미군 기지에 미사일을 발사하면서, 비트코인의 가격은 $8,000 대에서 $8,400 대까지 상승한다. (5% 가격 상승)

미국과 이란 간의 전쟁 가능성이 비춰지는 시점에서, 트럼프 대통령이 “미국은 평화를 받아들일 준비가 되어 있다”고 발표하면서 결국 화해 신호를 보내자, 비트코인의 가격은 그 직후 급락하게 되면서 $7,700대까지 하락한다. (8% 가격 하락)

위 2가지 사례들은 비트코인의 가격이 실제 외부 이벤트에 따라 유기적으로 반응한 사례이지만, 내포하는 의미는 사뭇 다르다. 3월 12일 코로나발 비트코인 가격 폭락은 증시와 동일하게 움직인 것인 반면, 1월 초에 발생한 미국과 이란 간 전쟁 갈등 고조에서 유발된 비트코인 가격 상승은 증시와는 반대로 움직이면서 기존 자산을 헷징하는 용도의 안전자산처럼 활용된 것으로 비춰지기 때문이다.

하지만 어떠한 목적으로 비트코인을 구입했든 간에, 위와 같이 점점 실물 경제와 커플링 돼 비트코인 가격이 움직이는 현상의 원인으로는 점점 더 많은 기관투자자로부터의 자금 유입 때문일 것이라는 추정이 존재한다. 대부분의 기관투자자가 비트코인을 투자하는 데 있어 그들의 목적은 비트코인의 장기 홀더들과 같이 추후 ‘비트코인 개당 1억원’의 청사진을 갖고 장기 홀딩하는 것과는 달리, 포트폴리오 운용 과정에 있어 헷징 역할과 일부의 비중만 비트코인으로 매수함으로써, 어느 정도의 리스크를 통제하면서도 포트폴리오 수익률을 높이려는 목적이 강할 것이기 때문이다.

2004년에 개업한, 미국 SEC 산하에 등록된 투자자문사인 모건크릭캐피탈 매니지먼트는 적격투자자들에게 자산운용 서비스를 제공해주고 있는데, 창립자인 마크 유스코는 “리스크 헤지(hedge·위험회피)를 위해 순자산 중 최대 5%를 BTC에 투자해야 한다" 라고 인터뷰에서 밝혔다.

예일대학교 경제학부 교수인 알레 치빈스키는 암호화폐의 위험과 수익에 관한 연구를 통해 "암호화폐가 일반적으로 전통적인 채권 및 주식과 비교할 때 샤프지수가 더 높다는 것을 알 수 있었다"며 "이는 암호화폐가 큰 변동성을 가질뿐만 아니라 더 높은 수익을 창출할 수 있기 때문에 가치가 있음을 나타낸다"고 설명했다.

전통적인 금융 시장에서 정기적으로 사용되는 측정 도구인 샤프지수(Sharpe Ratio, 위험자산에 투자해서 얻은 초과수익의 정도를 나타내는 지표)는 투자 관련 위험과 비교해 투자 수익을 평가할 수 있다. 암호화폐 전문 미디어 데일리호들에 따르면 올해 비트코인(Bitcoin, BTC) 샤프지수가 3.0을 넘어서며 감수한 위험 대비 수익률이 높다고 전했다. 반면 채권, 신흥시장 외환거래(EMFX) 등은 샤프지수가 마이너스대였으며, 금은 최근 랠리로 1.3 수준을 회복했다. 샤프지수가 1.0을 웃돌면 투자 가능(acceptable), 2.0을 웃돌면 매우 좋음(very good), 3.0을 웃돌면 탁월(excellent)을 의미한다. 반면 1.0을 밑돌면 투자하기 부적절(suboptimal)하다. 비트코인 샤프지수는 지난 4년간 꾸준히 2.0을 웃돌았다.

미국 암호화폐 투자신탁 그레이스스케일 2020년 1분기 보고서 내용

금일 기준, 전체 비트코인 시가총액은 약 $174B이며, 그레이스케일의 AUM은 $2.2B로 비트코인 시가총액의 약 1% 이상 규모의 암호화폐 투자상품을 운용하고 있다.

특히, 최근 들어 기관투자자들이 그레이스케일 상품에 투자하는 비중이 늘어났으며, (1년 평균 79% -> 20년 1분기 88% 차지) 이들 중 대부분은 다양한 전략으로 다양한 자산 군에 분산 투자해 리스크를 줄이고 목표 수익률을 거두고자 하는 헤지펀드들에 해당한다.

이유가 어찌 됐든 간에, 암호화폐 시장의 대장주인 비트코인의 가격은 점점 더 암호화폐와 관련 없는 증시, 유가 등의 타 자산 군과 연관된 외부 이벤트에 의해 반응하게 되는 현상이 목격되고 있는 점은 암호화폐 투자자들에게 있어서는 반드시 주목해야 할 부분으로 여겨진다. 특히, 비트코인의 가격 추세는 타 암호화폐 가격 추세에 전반적으로 영향을 미치기 때문에, 개별 암호화폐의 내재가치 뿐만 아니라 시장의 추세로써 비트코인의 가격 추세를 알기 위해 실물경제의 추세 또한 어떠한 상황인지 인지해야 할 필요성이 높아지고 있다고 생각한다.

그러면 다시 본론으로 돌아와서, 다시 3월 12일 검은 목요일에 발생했던 현상들에 대해 좀 더 주목해 보도록 하겠다.

3월 11일과 3월 12일에 비트코인을 판매한 홀더는 어떠한 특징을 지니고 있을까? 이에 대해 유추할 수 있는 단서로 Coinmetrics는 하기와 같은 통계를 제시한다.

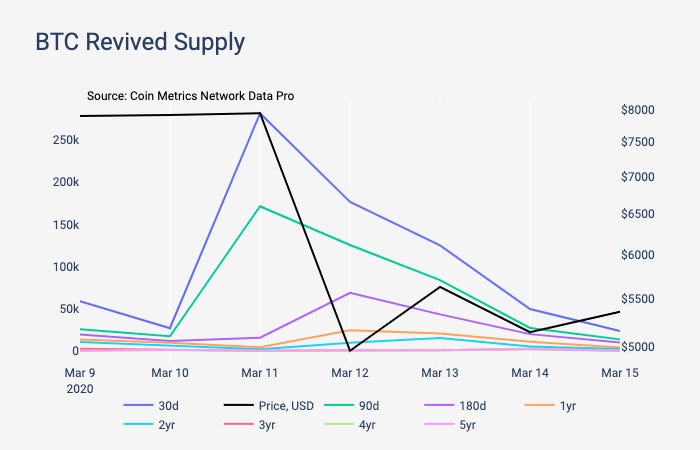

BTC Revived Supply

Revived Supply란 움직이지 않고 홀딩되던 토큰이 특정 기간 이후 움직이게 되면 카운팅되는 지표로, BTC ‘30d’ Revived Supply 는 최소 30일 이상 보관된 BTC가 움직였을 때 카운팅 되는 수치이며, BTC ‘1yr’ Revived Supply는 최소 2년 이상 홀딩된 BTC가 움직였을 때 카운팅 되는 수치라고 이해하면 된다.

상기 표를 분석해 봤을 때, 3월 11일과 3월 12일에 BTC ‘30d’ Revived Supply, BTC ‘90d’ Revived Supply가 치솟는 반면 BTC ‘1yr’ Revived Supply 이상부터는 상대적으로 움직임이 덜 하였음을 알 수 있다

BTC ‘30d’ Revived Supply 차트를 보면, 3월 11일에 발생한 Spike는 8년 동안 발생한 Spike 중 4번째로 큰 Spike였다.

BTC ‘1yr’ Revived Supply 차트를 보면, 3월 11일에 Spike는 발생하지 않고 평소와 같은 큰 폭의 수치 정도만 나타냄을 확인할 수 있다.

이는 검은 목요일 부근에 대부분의 BTC 활동은 BTC 장기홀더가 아닌 BTC를 1년 이하 홀딩하는 단기홀더들에 의해 발생했음을 유추할 수 있다. 즉, 3월 12일 검은 목요일에 비트코인 가격 폭락을 야기한 주 요인으로는 1년 이하 BTC 단기홀더들이 비트코인을 대량으로 매도하였기 때문이라고 유추할 수 있으며, 반면 BTC 장기홀더들이 비트코인의 가치를 지속적으로 믿고 시장에 매도하지 않는 이상 어느 정도의 BTC 가격 하방선은 존재하며 이들은 BTC 가격이 0에 수렴하지 않도록 지켜주는 역할을 하고 있다고 생각해볼 수 있다.

BTC 장기홀더들은 주로 BTC 가격이 단기홀더들 대비 저점에 매수하였다가 고점에 다다랐을 때 매도하는 경향성을 보이므로, BTC의 고점 여부를 판단하기 위해 Coin Metrics Network Data Pro에서 제공하는 BTC Revived Supply 혹은 Noncedata에서 제공하는 ‘Bitcoin UTXO Age Distribution Chart’를 모니터링하면 도움이 될 수 있을 것이라 생각한다.

위의 차트와 연관하여, BTC 홀더들의 수익률과 연관된 차트들을 주목해도 재밌는 현상들이 목격된다.

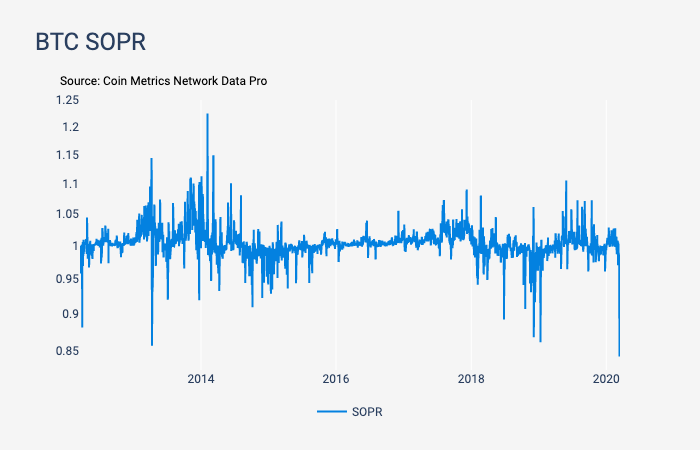

BTC SOPR 차트

BTC SOPR 지표란, 비트코인 네트워크 전체의 손익을 계산하는 것으로 하기와 같이 계산된다.

: BTC가 실제 지불된 가격 (BTC의 트랜젝션이 발생했을 때 가격) / BTC 판매 가격(BTC가 새롭게 채굴 됐을 때 당시 BTC 가격)BTC SOPR 지표가 1 이하일 때는, 전반적으로 투자자들이 손실을 감수하면서도 판매하고 있는 상황이라고 해석할 수 있다.

BTC SOPR 지표가 1 이상일 때, 전반적으로 투자자들이 이익 구간에서 BTC를 판매하고 있는 상황이라고 해석할 수 있다.

대부분의 투자자들 경향은 극도의 손실을 봤을 때는 손절하지 않고 지속적으로 포지션을 보유하여 원금 회복까지 기다리려는 경향성을 보이므로, SOPR 지수가 1 미만을 향해 큰 폭으로 급락했을 때가 좋은 BTC 매수 타이밍 Signal이다.

SOPR 지수와 유사한 지표로는 MVRV 지표로, 해당 지표는 대부분의 크립토터틀 참여자들에게 익숙할 것이라 예상돼 상세한 설명은 생략하도록 하겠다. 하기 MVRV 차트를 봤을 때, 2014년 이후 단 3번 밖에 존재하지 않았던 BTV MVRV 1 미만의 구간 중 1번이 지난 3월 12일 검은 목요일에 발생하였다.

BTC MVRV 차트

3월 12일 BTC Market Cap/ BTC Realized Cap으로 계산되는 MVRV 지표가 7년 간 단 3번 밖에 존재하지 않았던, 1 미만의 시점을 나타낸다.

상기 BTC MVRV 차트는 Noncedata에서 실시간으로 볼 수 있으며, 대부분의 데이터 업체에서는 MVRV 지표를 무료로 실시간으로 보여주는 곳이 없는 데 반해, 거의 DSRV 팀이 유일하게 실시간으로 MVRV를 체크할 수 있는 차트를 공유해 주고 있다. 해당 차트는 저자의 의뢰로 DSRV 팀께서 만들어주셨다.

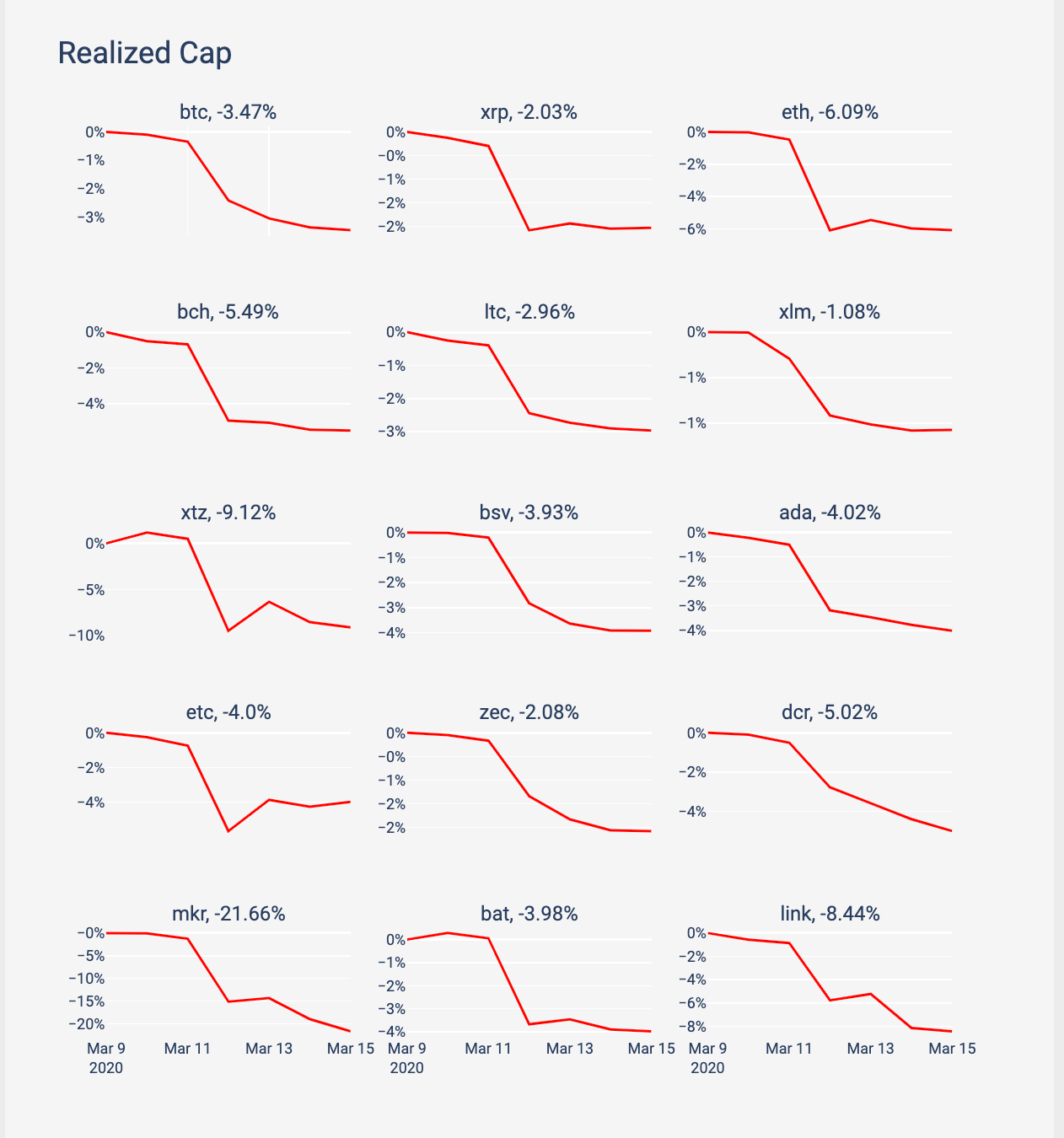

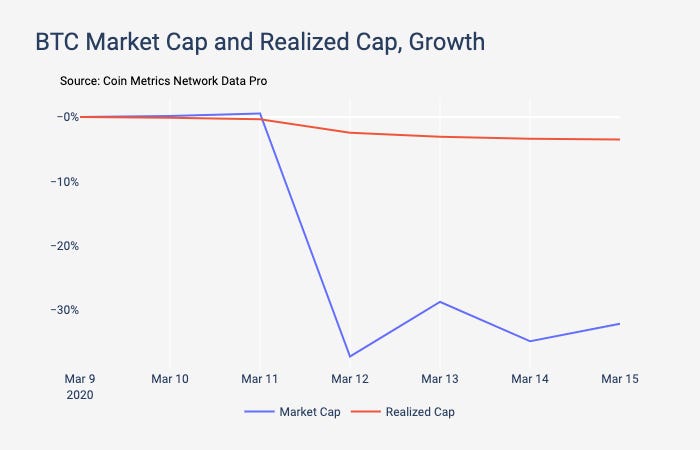

당시 주요 암호화폐 별 Realized Cap의 변화

Realized Cap은 암호화폐를 매수하기 위해 실제 지불된 가격x토큰 수의 총합을 유추할 수 있는 지표이다. 이에 대한 설명은 과거 발표 자료에 계산 식을 자세히 서술하였으니 생략하겠다.

3월 12일 당시 BTC의 Market Cap은 약 30% 감소한 반면, Realized Cap은 3% 정도만 감소한 것을 볼 수 있다. 이는 즉, 전체 BTC 유통량의 높은 비중을 보유하고 있는 장기홀더들이 BTC를 대부분 팔지 않고, BTC 유통량의 낮은 비중을 차지하는 단기홀더들이 대거 매도했기 때문이라고 유추할 수 있다.

3월 12일 주요 암호화폐 별 Realized Cap 변화에서 특징적인 현상은 주요 암호화폐 중, 이더리움과 테조스의 Realized Cap이 비트코인 대피 더 큰 폭 (-6%, -9%)으로 하락하였고 (즉, 상대적으로 BTC 대비 더 많은 장기 홀더들이 ETH와 XTZ를 판매하였음) 메이커(MKR)는 -21%의 감소를 보이며 대폭으로 하락함을 목격할 수 있는데, 이날 메이커다오가 이더리움 가격의 급락으로 인해 긴급 셧다운이 되면서 메이커다오 네트워크 자체의 안전성에 의구심이 생긴 장기홀더들이 대거 매도한 것으로 유추해 볼 수 있다.

만약 검은 목요일 직후, MakerDao의 네트워크의 안정성을 신뢰하고, 3월 13일 Maker를 구입해 6월 10일에 매도하였을 경우 +203%의 수익을 실현할 수 있었다. 같은 기간 ETH를 매수하고 매도하였을 경우, +114%의 수익 실현이었으며, XTZ 같은 경우는 +127%의 수익 실현이 가능하였다. 이는 모두 같은 기간 BTC 수익 실현 95% 대비 더 높은 수치들이다.

주요 암호화폐들의 Realized Cap을 모니터링하며, 평소에는 잘 발생하지 않는 검은 목요일과 같은 이벤트가 발생할 경우, 과연 어떠한 토큰이 장기홀더들이 공포에 질려 대거 매도했는 지를 찾고 본인이 해당 토큰의 안전성이 미래에도 유지될 것이라고 판단한다면 공포를 이겨내고 큰 수익을 실현할 기회로 다가올 수 있을 것이라 여겨진다.

지금까지 3월 12일 검은 목요일에 발생했던 암호화폐 시장 상황을 되돌아 봤다. 다음 시간에는 비트코인 가격에 큰 영향을 미치는 비트코인 선물 거래소 BitMEX에서 3월 12일에 어떠한 일이 발생했는 지를 중점적으로 다루기로 하며 이상 글을 마치도록 하겠다.

아무쪼록 역사는 반복한다는 말이 있듯이, 과거의 연속적으로 반복적으로 발생하는 패턴을 파악해, 미래 예측에 성공해 저를 포함한 크립토터틀 참여자 모두 암호화폐 투자에서 결실을 맺을 수 있는 날이 오길 기원합니다.

Source

Coin Metrics, “Issue 33 - State of the Network”, 2020/01/14, https://coinmetrics.substack.com/p/coin-metrics-state-of-the-network-e70

Coin Metrics, “ Issue 42 - Data Shows Cryptoasset Sell-off Was Driven by Short-term Holders", 2020/03/17, https://coinmetrics.substack.com/p/coin-metrics-state-of-the-network-30a

Coin Metrics, “ Issue 43 - The BitMEX Liquidation Spirals", 2020/03/17, https://coinmetrics.substack.com/p/coin-metrics-state-of-the-network-30a

Coin Metrics, “ Issue 47 -Assessing the Long-Term Fallout from Crypto’s Black Thursday”, 2020/04/21, https://coinmetrics.substack.com/p/coin-metrics-state-of-the-network-36c

Grayscale, “Digital Asset Investment Report Q1 2020”

Coinredears, “美 예일대 교수 "비트코인, 전통투자자산 보다 위험대비 수익률 높아", 2020/08/19, http://coinreaders.com/5199

Noncedata, “Bitcoin MVRV Ratio”, 2020/06/14, https://www.noncedata.com/servlet/web/BitcoinMVRVRatio_selectPage

Coinmarketcap, 2020/06/14, https://coinmarketcap.com/currencies