본딩커브를 통한 지속 가능한 펀딩 모델 알아 보기

Continuous Organization란 무엇인가?

기존 IPO나 ICO는 주식 혹은 토큰의 사전판매 방식(선발행 후 판매)을 통해 기업이 자금을 조달하도록 한다. 기존 사전판매 방식의 한계로는 주식/토큰의 가격이 투자자의 수요에 따라 변동성이 심하며, 기업이 파산할 경우 투자자는 주식/토큰 가치가 폭락하여 투자금의 일부 조차도 회수하지 못할 수 있다는 것이다.

본 글에서는 본딩커브(bonding curve)를 활용하여 수요에 따라 그때 그때 토큰을 발행하며, 토큰 가치 담보 및 토큰 유동성을 보장해주는 Continuous organization 펀딩 모델에 대해 소개하겠다.

기존 사전판매 방식이 자산 가격 폭락을 가져오는 이유

간혹 뉴스를 보면 증시가 폭락하면서 몇 조원이 증발해 버렸다라는 말을 듣게된다. 왜 잘나가던 기업의 주가는 하루 아침에 폭락할 수 있는 걸까? 이에 대한 답변으로는 1) 실질 수요와 무관하게 발행량이 고정되는 것과 2) 시가총액 대비 유동성이 부족하기 때문이다라고 볼 수 있다.

1 ) 실질 수요와 무관하게 주식/토큰 발행

제한된 주식/토큰의 구매에 대한 경쟁은 가격을 상승시킬 수 있으나, 해당 자산에 대한 명확한 용처나 담보가 없을 경우 과열된 경쟁은 쉽게 사그라들고, 결국 이러한 불안정한 수요는 주식/토큰 가격을 쉽게 떨어뜨린다.

2) 시가총액을 뒷받침 하지 못하는 유동성 부족

우리는 시가총액(market capitalization)을 산정 시 '총 발행 주식 수X현재 주식 거래 가격'의 계산 공식을 사용한다. 이는 발행된 모든 주식이 현재 가격으로 거래될 수 있을거라는걸 전제한다. 반면 실제로는 시가총액을 뒷받침할 수 있는 '유동성'이 부족함에 따라 거래를 성사시키기 위해서는 가격을 급격히 낮추는 수 밖에 없다.

재미있는 예시를 하나 들어 보겠다(본 예시는 Cryptoasset Collateral Concerns 참고함). 각자 25$를 보유하고 있는 앤디와 밥이 피자 한 판(피자 10조각)을 두고 입찰 경쟁을 하고 있다. 경매는 처음에 1$로 시작되지만 피자 한 판은 금새 25$가 된다. 피자 한 판 가격이 예산을 초과하자, 앤디는 피자 10조각 중 9조각을 25$에 사겠다고 제안한다. 밥은 피자 10조각 중 8조각을 25$에 사겠다고 제안하고 둘 사이에 다시 경쟁이 붙는다. 결국 피자 한 조각이 25$로 경매가 될 때, 피자 한 판은 250$가 되어 시장 실제 구매력(50$)의 5배가 되버린다. 즉 그 누구도 피자 한 판을 다 사지 못하게 된다. 만약 밥은 피자 구매를 포기하고 앤디는 25$에 피자 1조각을 구매하였을 때, 앤디가 급작스럽게 현금이 필요한 상황을 맞닥뜨릴 시 앤디는 밥에게 1$만 받고 피자를 판매할 수 있다.

고정된 발행량은 기업이 스스로 주식/토큰을 매입하여 소각하는 등의 방식을 사용할 수 있으나 유동성 부족 문제는 아직까지 해결하기 어려운 문제로 판단된다.

기존 사전판매 방식의 펀딩모델 대안으로서의 Continuous organization

Continuous organization이란 본딩커브를 통해 연속적 증권 토큰 발행(Continuous Securities Offering; CSO)을 하는 조직을 의미한다. Continuous organization은 본딩커브(bonding curve)와 소각을 통한 후원(sponsored burning)을 통해 앞서 언급한 사전판매 방식의 주가 폭락 문제를 어느 정도 해소할 수 있을 것으로 보인다.

Continuous organization에 대한 이해를 위해 먼저 본딩커브와 소각을 통한 후원에 대해 알아보도록 하겠다.

본딩커브(Bonding curve)란

본딩커브는 Continuous token model을 기반으로 한다. Continuous token model은 사전에 토큰을 판매하는 것이 아닌, 토큰을 필요에 따라 그때 그때 발행하여 판매하며, 발행되는 토큰 수에 제한이 없는 토큰 모델을 의미한다.

본딩커브의 구현원리는 아래와 같다.

유저는 언제든 본딩커브 컨트랙트(스마트 컨트랙트)로부터 본딩커브 토큰을 구매할 수 있다. 유저는 특정 토큰(예: ETH)을 본딩커브 컨트랙트에 예치 시 본딩커브 컨트랙트를 통해 새로 발행된 본딩커브 토큰을 제공받는다. 유저가 지불한 ETH는 본딩커브 컨트랙트(공동 보증금 풀)에 보관 된다.

유저는 언제든 본딩커브 컨트랙트에 본딩커브 토큰을 판매할 수 있다. 유저는 본딩커브 토큰을 본딩커브 컨트랙트에 예치 시 공동 보증금 풀으로부터 일정 EHT를 인출받는다.

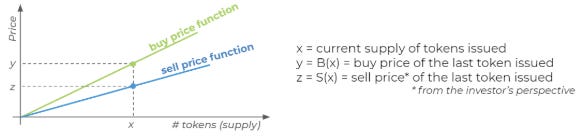

본딩커브 컨트랙트를 통한 본딩커브 토큰의 구매/판매가격은 알고리즘에 의해 미리 프로그래밍되어져 있으며 본딩커브 토큰의 발행량에 따라 가격이 연속적으로 변한다. 이때 가격이 연속적으로 변한다는 것은 n개째 발행된 토큰 가격이 n + 1 보다 낮고 n-1 보다 높다는 것을 의미하며, 이에 따라 적분을 통해 토큰 구매 가격이 계산된다.

Continuous token model에 기반한 본딩커브는 아래와 같은 특징으로 인해 자산 가격 폭락을 방지할 수 있을 것으로 보인다.

실질 수요에 따른 토큰 발행

본딩커브 컨트랙트는 발행량 대비 수요가 증가할 시 투자자의 구매 요청에 따라 새로 토큰을 발행하며 반대로 발행량 대비 수요가 감소 시 투자자의 매각 요청에 따라 환매한 토큰을 소각한다. 이로 인해 본딩커브 토큰은 수요에 따라 공급량이 조절됨에 따라 과잉공급으로 인한 가격 폭락을 방지할 수 있다.

즉각적인 유동성 보장

본딩커브 컨트랙트는 이용자가 항상 본딩커브 토큰을 다시 판매할 수 있도록 본딩커브 토큰 구매 시 지불된 자산(eg. ETH)를 보유함에 따라 즉각적인 유동성을 보장한다. 이로 인해 본딩커브 토큰 가격은 본딩커브 컨트랙트에 예치되어 있는 자산을 담보로 뒷받침된다고 볼 수 있다.

결정론적 가격 산정

토큰의 구매가격과 판매가격은 현재 총 발행량에 따라 알고리즘에 의해 결정된다. 따라서 본딩커브 컨트랙트는 구매 가격 곡선과 판매 가격 곡선을 다르게 설정됨으로써 일부 투기세력에 의한 pump and dump문제를 방지할 수 있다.

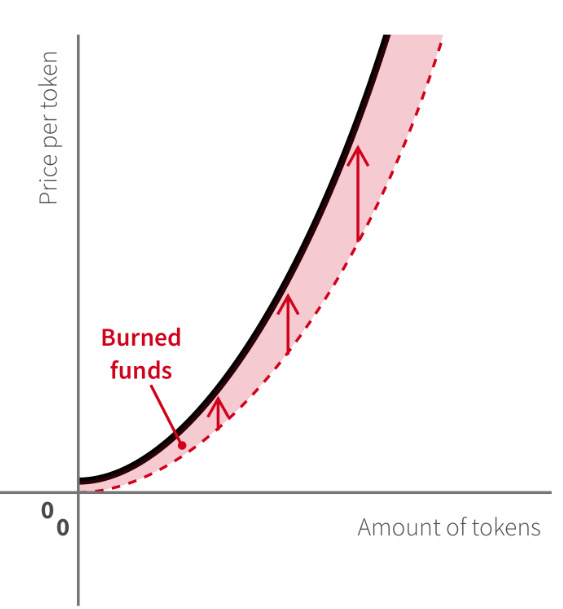

소각을 통한 후원(Sponsored burning)이란

소각을 통한 후원은 말 그래도 본딩커브 컨트랙트로부터 발행받은 토큰을 소각함으로써 나머지 토큰 보유자의 이익을 증대시키는 것을 의미한다.

주식 가격이 계속 상승할 것이라는 기대가 없다면 주식 보유중인 투자자는 주식을 팔고자 할 것이고 외부 투자자는 해당 주식 구매를 꺼릴 것이다. 즉 시장에 수요가 사라지게 되며 주식 가격은 하락 하게 된다. 이에 따라 일반 주식시장에서는 기업들이 자기 주식을 매입 및 소각함으로서 주가를 높이고자 한다.

소각을 통한 후원 역시 기업의 자기 주식 매입 및 소각와 유사한 행태라고 볼 수 있다. 이때 일반 주식 소각과 달리 소각을 통한 후원은 현재 본딩토큰 거래 가격 상승 뿐만 아니라 토큰 판매 가격 전반을 상승시킨다. 본딩터브 컨택트에는 소각된 본딩커브토큰만큼 회수가 불가능한 보증금이 발생하게 된다(이때 소각된 본딩커브 토큰은 투자자의 판매(본딩커브 컨트랙트의 환매)를 통해 소각된 것이 아닌 발행된 상태에서 소각된 것을 의미함). 따라서 본딩커브 컨트랙트는 현재 본딩커브 토큰 유통량에한하여 보증금이 모두 회수될 수 있도록 판매 가격 곡선 자체를 상승시킨다.

Continuous organization 소개

이제부터 Continuous organization이 본딩커브, 소각을 통한 후원을 통해 어떻게 투자 자금을 조달하고 투자자에게 수익을 제공하는지에 대해 알아보도록 하겠다.

앞서 잠깐 설명했듯이, Continuous organization은 연속적 증권 토큰 발행(CSO)을 통해 자금을 조달한다. Continuous organization은 주로 수익을 창출하는 영리 기관으로, DAO(Decentralized Autonomous Organization)와 달리 투자자(토큰 보유자)에게 경영에대한 의사결정권을 제공하지 않는 대신 수익 취득 권한만을 보장한다.

Continuous organization의 핵심 구성 요소로는 Decentralized Autonomous Trust(DAT)와 FAIR토큰이 있다.

Decentralized Autonomous Trust(DAT)란 본딩커브 컨트랙트로 영리기관 및 투자자가 본딩커브 토큰을 구매, 판매 및 소각을 할 수 있게 한다.

FAIR토큰이란 본딩커브 토큰으로 증권형 토큰이기도 한다. FAIR토큰 보유자는 경영개입 권한이 보장되어 있지 않는다.

Continuous organization의 본딩커브는 구매 및 판매 가격 곡선을 다르게 설정함으로써 투자자가 동일한 수량의 FAIR를 판매(본딩커브의 토큰 환매) 시 더 적은 금액(eg. ETH)을 환급받도록 한다. 그 이유는 투자금의 일부가 재단의 운영자금으로 들어가도록 하기 위함이다.

Continuous organization 투자 및 투자금 회수 프로세스

Continuous organization에 대한 투자 프로세스는 1) 투자자의 FAIR토큰 구매, 2) 영리기관의 FAIR토큰 구매, 3) 영리기관의 FAIR토큰 소각, 4) 투자자의 FAIR토큰 판매 4단계로 구성된다.

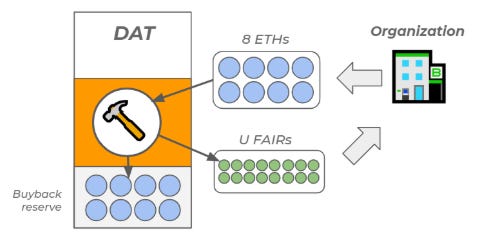

투자자 FAIR토큰 구매

투자자는 DAT에 특정 암호자산(eg. ETH)을 전송함으로서 신규 FAIR토큰을 발행받는다. 투자자로부터 암호자산을 전송받은 DAT는 자산의 일부를 FAIR토큰 환매(투자자의 FAIR토큰 판매) 시 환급해 주기 위한 보증금으로 저장하고, 나머지 자산은 영리기관의 지갑으로 전송한다.

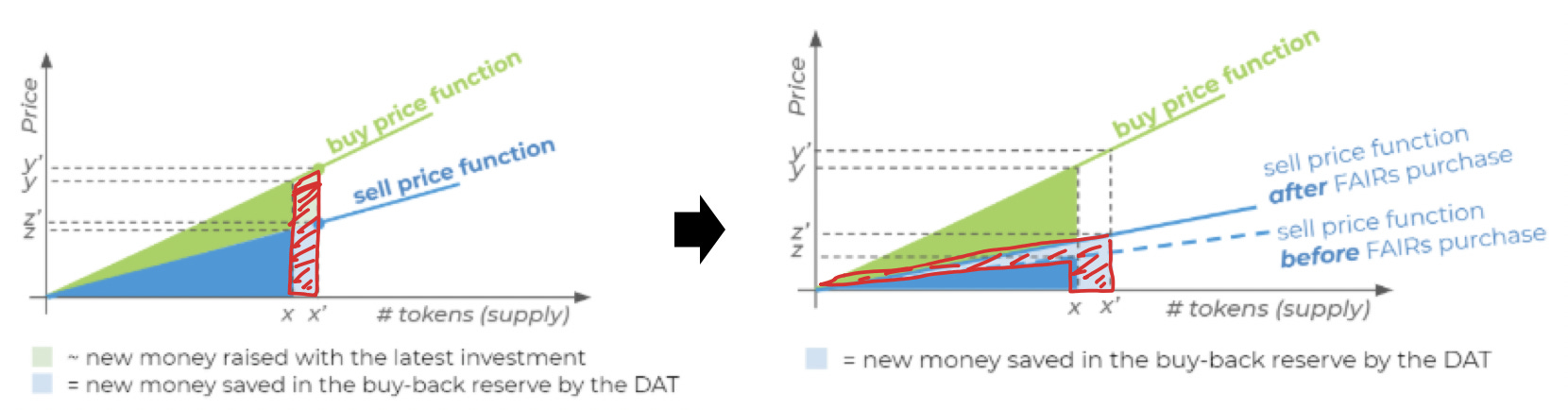

아래 그림은 FAIR토큰을 발행함으로써 DAT가 조달한 금액과 DAT에 실제 저장된 금액을 보여준다.

영리기관의 FAIR토큰 구매

영리기관은 수익 발생 시 수익의 일부를 FAIR토큰을 구매하는데 사용한다. 이때 일반 투자자와 달리 영리기관의 FAIR토큰 구매 대금 전액이 DAT에 저장된다. 이에 따라 판매 가격 곡선이 상승하게 된다.

아래 그림을 보면 빨간색으로 빗금쳐진 부분이 FAIR토큰 구매로 인해 DAT가 조달한 금액이다. 왼쪽 그래프에서는 FAIR토큰 구매대금의 일부만 DAT에 저장되는 반면, 오른쪽 그래프에서는 FAIR토큰 구매금이 모두 DAT에 저장됨에 따라 판매 가격 곡선이 재조정(상향)된다. 이로 인해 영리기관이 FAIR토큰을 구매 시 일반 투자자가 구매했을 시보다 FAIR토큰의 판매 가격이 훨씬 많이 상승하게 된다.

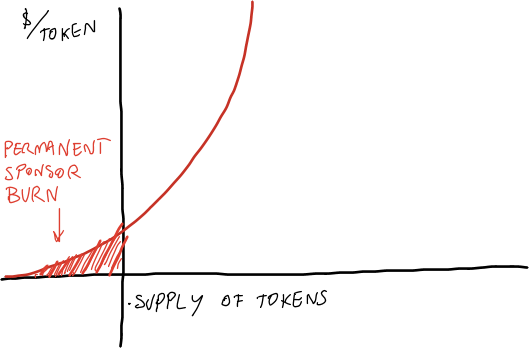

영리기관의 FAIR토큰 소각

FAIR토큰 보유자라면 누구나 FAIR토큰 소각 기능을 사용할 수 있다. 특히 영리기관의 경우 FAIR토큰의 가격 전반을 상승시키고자 할때 FAIR토큰을 소각한다. FAIR토큰이 소각되었을 시, 소각된 FAIR토큰에 대한 보증금은 모든 FAIR 보유자에게 균등하게 재분배된다. 즉, 투자자가 FAIR을 판매할 때, 투자자는 ‘원래 환급받는 자산 + 소각된 FAIR토큰에 잠긴 자산(보증금) 일부’를 추가로 받게 된다.

아래 그림은 FAIR토큰 소각을 통한 FAIR토큰 판매 가격 곡선을 상승을 보여준다.

투자자 토큰 매각

영리기관이 계속해서 수익을 창출하여 지속적으로 FAIR토큰 구매 및 소각을 한다면 FAIR토큰의 최소 가격과 판매 가격 역시 지속적으로 상승하게 된다. 이로 인해 투자자는 자신이 FAIR토큰을 구매한 가격보다 FAIR토큰 가격이 상승하였을 시 DAT를 통해 FAIR토큰을 매각한다면 마진을 얻을 수 있다.

Continuous organization의 장점

Continuous organization이 기존 IPO/ICO의 대안 펀딩 모델이 될 수 있는 지를 아래 Continuous organization의 장점을 통해 살펴보도록 하겠다.

토큰 가치가 담보됨

Continuous organization(영리 기관)이 파산하더라도 FAIR토큰 보유자는 DAT 공동 보증금 풀에 예치되어 있는 자산(eg. ETH)을 통해 일정량을 환급받는 다는 것을 보장받는다.

토큰 유동성이 보장됨

FAIR토큰에 대한 시장 수요와 무관하게 투자자는 DAT를 통해 언제든 원하는 때에 FAIR토큰을 구매 혹은 판매할 수 있다.

오프체인 비즈니스에서도 사용 가능

영리 기관은 평소에 현금 사용에 익숙한 투자자 혹은 고객으로부터 받은 현금을 다시 암호자산(eg. ETH)으로 환전하여 이를 DAT에 예치하는 식으로 Continuous organization 모델을 활용할 수 있다.

Continuous organization의 단점

반면에 Continuous organization은 현재 당장 펀딩모델로 도입하기에 어려운 여러 단점들을 보유하고 있다.

오라클 이슈

Continuous organization이 현금을 통해 매출 발생 시 실제 매출을 확인하기 어렵다.

본딩커브 기반 자산의 가격 변동성 위험 노출

투자자 혹은 Continuous organization이 본딩커브 토큰을 구매하기 위해 DAT에예치하는 기반 자산(eg. ETH)의 가격 변동성이 클 경우 이는 FAIR토큰에 대한 가치를 담보하지 못하게 된다.

원금 보장 불확실

Continuous organization의 DAT는 소각을 통한 후원을 통해 FAIR토큰의 최저 판매 가격을 0이상으로 일정 수준 보장해 줄수는 있으나 여전히 투자자는 FIAR토큰을 늦게 판매 시 원금을 잃을 수 있는 위험에 노출되어 있다.

확장성

Continuous organization은 기업가치가 폭발적으로 성장하기에는 좋은 모델은 아니다. 먼저 영리 기관은 조달한 투자금 전액을 기업 성장에 사용하지 못하는 한계가 있다. 또한 수익의 일부를 의무적으로 FAIR토큰을 구매하는데 써야 하기에 다음 사업에 투자하는데 지장이 갈 수도 있다. 투자자는 영리기관이 FAIR토큰을 구매해줘야만 토큰 가격 상승을 기대할 수 있으며, 알고리즘에 의해 결정된 가격 이상으로 FAIR토큰을 거래하기가 어렵다. 이로 인해 FAIR토큰 가격에 거품이 발생하는걸 방지할 수 있지만, 오히려 FAIR토큰 가치 상승 측면에서는 제약이 될 수 있다.

마무리 지으며

Continuous organization은 비즈니스에서 가장 중요한 ‘확장성‘의 한계를 보유하고 있기에 당장에 IPO나 ICO의 대안이 되기 어렵다고 본다. 반면 Continuous organization는 본딩커브를 활용한 하나의 사례일 뿐이며, 본딩커브는 앞으로도 더 다양하게 활용될 수 있을 것으로 보인다. 특히 비즈니스모델이 다양해지고 있는 만큼 펀딩 모델도 다양해질 필요가 있다고 생각하는데, 이에 대한 본딩커브의 활용도 역시 더욱 다양해질 수 있을 것으로 보인다.

Reference

https://github.com/C-ORG/whitepaper/

https://medium.com/@avsa/sponsored-burning-for-tcr-c0ab08eef9d4

https://docs.google.com/document/d/10JfZ-6TC48lDqhJh_lGqIBu5KgcuHHYwdd0vo1pD59Y/edit