알트를 투자하면 안 되는 몇 가지 이유 (조성연)

불합리하고 미성숙한 시장, 호구가 되어버린 개인들

야생의 코인이 나타났다.

이더리움 이후 많은 알트코인들이 생겨났다. 이 중 몇몇 프로젝트들은 세상을 바꾸겠다고 나섰지만 쉽지 않았다. 또한 시장에 돈이 몰려들자, 기회주의자, 사기꾼들이 나타나기 시작했다. 그리고 대부분의 알트코인들은 아직도 제대로 된 가치를 만들지 못하고 있고, 대부분이 실패인 그런 시장이다.

국내 대표 거래소인 업비트에서 2020년도에만 38개의 코인이 상장폐지 되었다. 업비트에서 165개의 코인이 거래되는 것을 생각해보면, 상장되어 있던 코인 중 18%에 가까운 코인이 반년 만에 사라진 것이다. 상장폐지 사유는 오랜 기간 개발이 없고, 팀에 연락조차 닿지 않는 경우가 대부분이다. 이 말은 이미 코인의 개발자들은 떠나고 디지털 쪼가리가 됐다는 것이다.

이런 시장에는 개인이 가치를 찾을 수 있을까? 쉽지 않은 일이다. 이외에도 코인을 투자하는 개인을 어렵게 하는 요인이, 한 두가지가 아니다.

1. 불합리한 ICO

ICO는 재단에서 코인을 발행해 자금을 모집하는 것인데, 보통 1~3단계로 나누어져 있다. 특히 앞선 투자자의 경우, 좋은 조건을 받을 수 있지만, 낮은 단계로 갈수록 안 좋은 조건으로 투자를 받는다. 이 말은 당연해 보이나, 단계별로 투자할 수 있는 주체가 다르며, 단계 사이의 기간이 짧다는 것이 문제다.

보통 1단계에서 3단계 투자를 받는데 걸리는 시간은 1년이 채 되지 않는 경우가 다수인데, 측정 받는 가격은 2배에서 20배까지 천차만별이다. 1년 동안 토큰 가치가 그만큼 상승했다는 것인가?

예를 들어,

헤데라 해시그래프 1,2 시드 라운드는 0.005$, 3차 라운드는 0.096~0.12$

테라 루나 프리 시드 라운드 0.1$, 시드 라운드 0.23$, 프라이빗 라운드 0.8$

카카오 클레이튼 1차 프라이빗 0.03$, 2차 프라이빗 0.08$, 3차 역경매 0.15$

즉 같은 코인을 투자하더라도, 개인은 기관 투자자가 아니라는 이유로 큰 가격의 불합리함을 갖고 투자를 해야 한다. 아무리 기관 투자자가 도움을 주고, 몇 개월 일찍 투자한다고 해서 저렇게 토큰을 분배하는 것은 합리적이지 않다.

2. 거래소 상장, 기관의 덤핑

코인의 거래소 상장 시, 초기 투자자의 락업 그리고 재단이 가지고 있는 코인들을 유통하지 않음으로써, 실제 발행량 대비 유통량을 축소시킨다. 이로 인해, 가격과 가치 사이에 괴리가 생기며, 초기 투자자들은 이러한 가격 괴리를 이용해 엑싯을 한다.

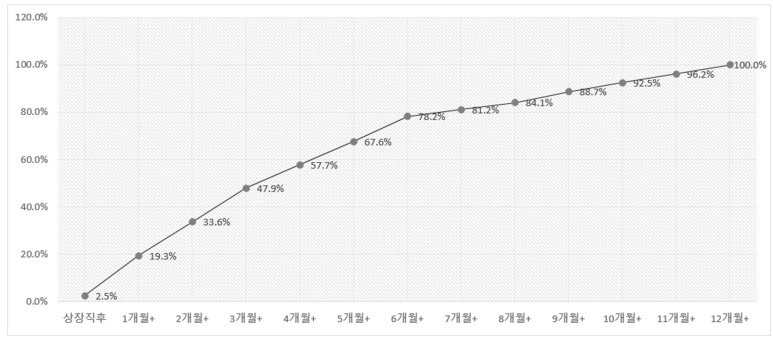

예를 들어, 아래는 업비트 상장 후 캐리의 유통량 증가 그래프인데, 총 발행량, 100억 개 중 첫 달에 1.5억 개만 유통되었다.

ICO 투자자들은 2-5원에 투자했지만, 업비트 상장가는 100원까지 올라가게 된다. 당장 20배 이상의 수익을 냈고 지속적으로 유통물량이 증가하는 것을 아는데, 매도하지 않을 투자자가 있을까? 이러한 토큰 유통구조 때문에 발생하는 가격과 가치의 괴리, 그 사이에서 피해를 보는 것은 이러한 사실을 잘 모르는 개인들이다.

100원에 상장한 캐리는 1.2원까지 떨어지는데 10개월이 걸리지 않았다. 예를 캐리로 들었지만, 대부분의 ICO 프로젝트에서 행해지며, 유명한 프로젝트들 또한 마찬가지이다. 헤데라 헤시그래프(600원 -> 20원), 테라(5000원 ->150원)

공생관계? 의혹 기관 투자자들은 대형 거래소 상장을 도와주고, 코인 재단은 유통량을 관리해서 투자사들의 수익을 보장해 주는 상생관계가 아니냐는 의혹이 불거지기도 했다. 특히 특정 투자사가 투자한 코인이 대부분 특정 거래소에 상장하면서 의심을 받기도 했다.

3. 감시기관이 없다.

대부분의 재단은 ICO를 통해 모금을 하는데, 우선 돈을 모으고 나면 어떻게 쓰는지는 자유고, 그것을 딱히 공개해야 되는 의무도 없다. 대부분의 팀들은 돈을 쓰는 것과 나머지 발행될 코인들이 어떻게 쓰이는지 공개하지 않는다. 재단이 물량을 덤핑하고 떠나거나, 내부 구성원이 특정 정보를 이용해 부당이득을 취하거나 가격을 조작해도 알 수도 없고 뭐라고 할 수 없다.

공시해야 되는 의무가 있는 것도 아니고, 규격이 있는 것도 아니다. 감시하는 기관이 있는 것도 아니다. 아무리 선의를 가지고 시작한 사람이라도, 이러한 깜깜이 돈을 사용할 수 있다면, 마음이 변하지 않는다고 장담할 수 있을까? 투자자는 재단의 구성원을 신뢰하고 잘 개발해주길 바라는 수밖에 없다.

최근 공시 플랫폼이 생기기도 하고, 거래소의 책임?이 올라간 것처럼 보이지만, 대부분 자율적 규제이며, 실제 불리한 공시를 하지 않는다고 해서 불이익을 받는 경우는 거의 없다.

4. 탈중앙화를 외치지만, 중앙화 되어 있다.

코인들은 탈중앙화를 외치고 있지만, 실제로는 대부분 중앙화 되어 있다. 심지어 거버넌스 모델이 있는 코인 조차 대부분의 수량을 팀이 들고 있고 이를 통해 방향성을 정할 수 있다. 마음에 들지 않는 제안은 반대투표를 하는 것이 아니라, 아에 투표를 하지 않아 정족수를 맞추지 못하게 하기도 한다.

분산된 것처럼 보이고 민주적으로 보이지만, 실제로는 소수에 의해 시스템이 돌아가고 결정되는 구조가 상당수이다. 이런 상황에서 재단에 문제가 생기면 해당 토큰의 가치는 0에 수렴하기도 한다. 즉 중앙화되어 있고 감시가 없어 문제가 생겼을 때 자정 기능이 거의 없다.

만약 비트코인이 개발팀이 사라진다고해서 비트코인 가격이 0원에 수렴할까?

5. 사기꾼들

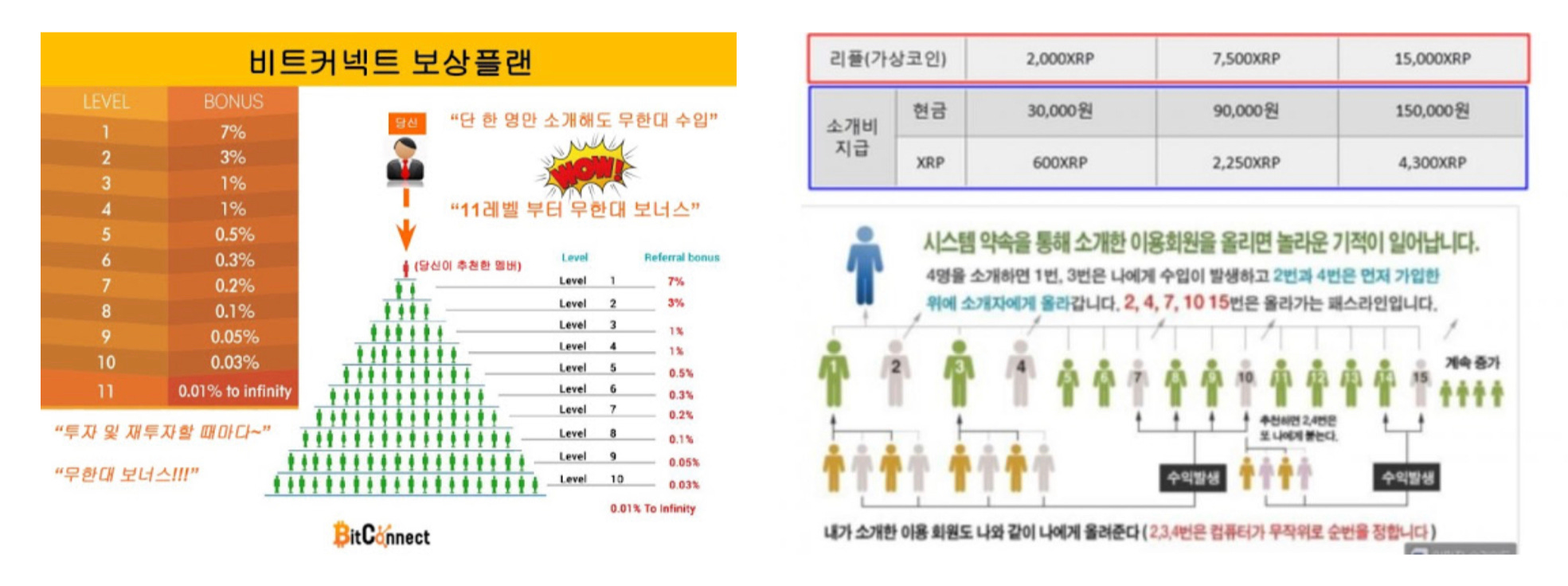

일반적인 벤쳐 투자도 성공 확률이 1%가 안되는데, 암호화폐 시장은 여기에 더해 사기꾼이 판치는 시장이다. 코인 사기의 대부분은 다단계이며, 유명한 사기로는 원코인, 코인업, 신일 골드 코인등이 있다. 또한 코인마켓캡 순위 10위 안에 있던 비트커넥트도 다단계 사기였다.

잘 모르겠지만 다단계로 가다가 잘 풀리는 케이스도 있긴 하다. 사기인지 아닌지는 모르겠으나, 시총 4위 리플 또한 다단계로 팔았다.

대부분 블록체인을 잘 모르는, 일확천금을 노리는 눈먼 돈을 노린다고 하지만, 그 대상이 내가 아니라는 확신을 할 수 있을까? 사기는 사기가 끝나기 전까지 모르는 경우가 대부분이다.

6. 가치 측정이 어렵다.

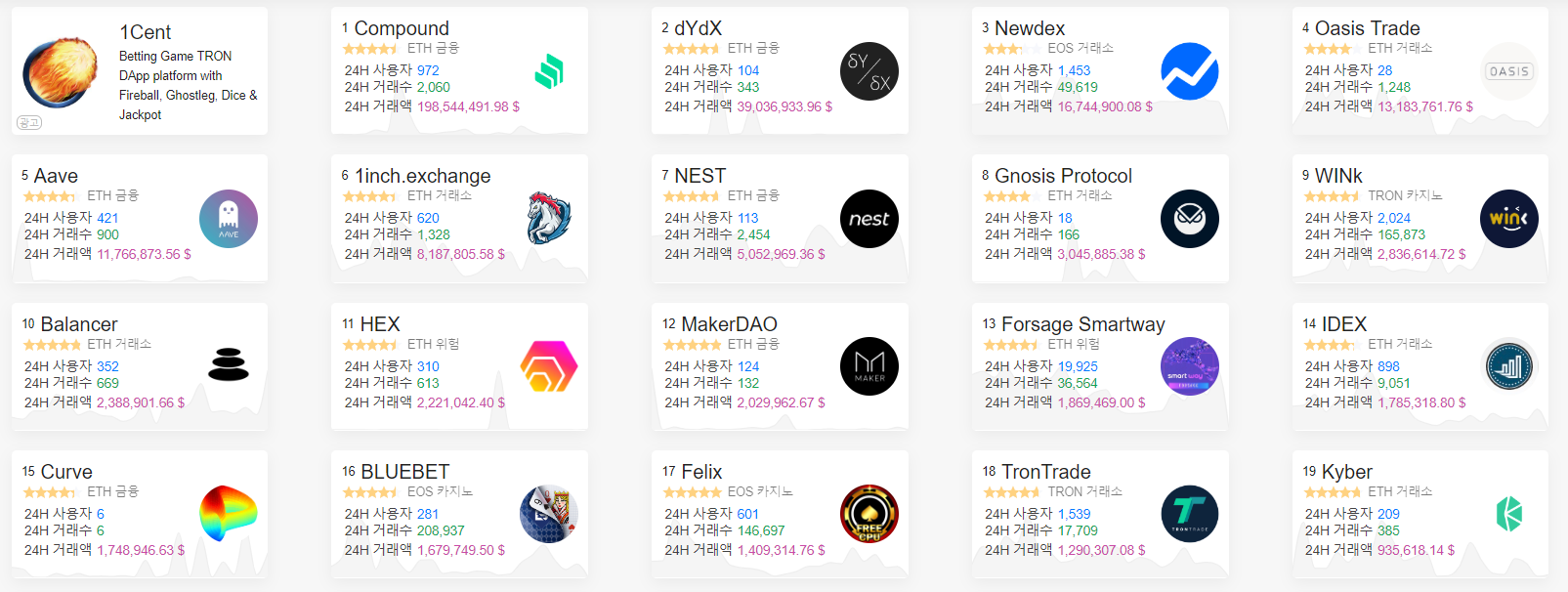

당장 코인마켓캡에서 들어가 보더라도, 무엇을 하겠다고 말하는 곳은 많으나 실제로 가치를 만들어내는 곳은 거의 없다. 당장 댑 순위만 보더라도 사용자 100명을 넘는 곳을 보기 힘들다. 그런데 사용자도 없는 이러한 코인들을 어떤 기준으로 가치를 측정해야 할까?

위 이미지는 댑 리뷰 사이트의 순위인데(상위부터), 그나마 사용자가 있는 건 디파이 댑들이나 도박 댑인데, 이마저도 일 사용자 몇 백명 수준이다.

가령, 2017년 1초 만에 300억을 모금한 디센트럴랜드는 3년이 지난 지금 일 사용자가 30명대 수준이다. ㅎㅎ; 암호화폐 시장은 태동하는 시기이고, 가치를 증명한 프로젝트가 거의 없다. 성공한 유즈케이스가 거의 없는 상황에서, 기대감만 갖고 투자하는 것이 의미가 있을까?

그럼에도 관심은 갖자.

우리가 알트코인에 관심을 갖고 있어야 하는 이유는, 위기나 리스크가 큰 만큼 기회가 있기 때문이다. 새로운 산업이 붐업 될 때는 버블이 생기고 돈이 유입되며 사기꾼들도 많이 나타난다. 그리고 실제 버블이 꺼지면서 망한 것처럼 보이지만, 시간이 지나면서 본연의 가치를 찾고 가치를 만드는 사람들이 생긴다.

새로운 산업이 나왔다고 해서 바로 세상이 바뀌는 것은 아니다. 많은 시행착오를 거치며 바닥부터 천천히 바뀌어 간다.

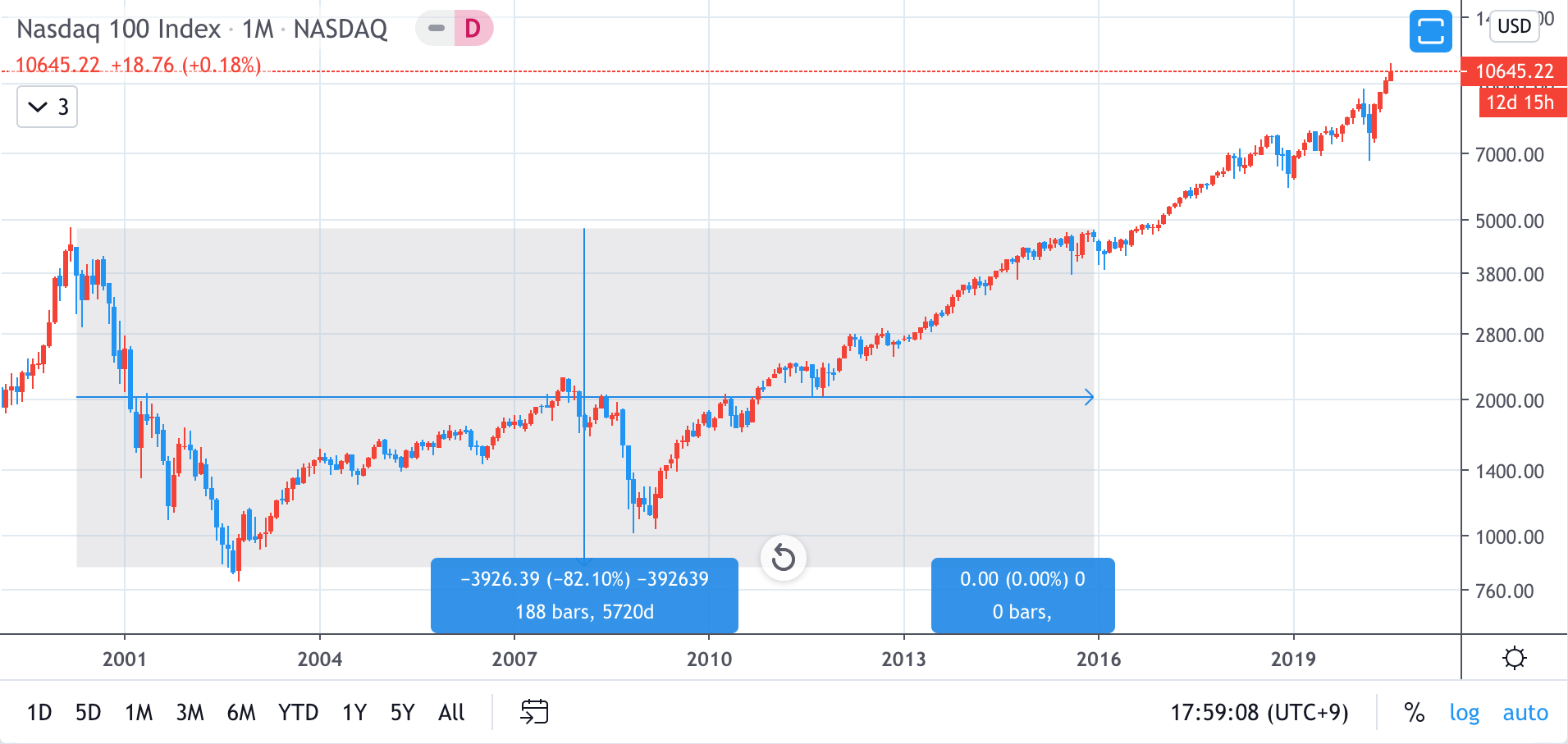

1990년대 후반, IT 버블이 왔을 때를 보자. 버블 이후 고점 대비 82%가 폭락했고, 다시 고점을 돌파하는 데까지는 15년이 걸렸다. 실제 가치를 만들어 내는 기업들이 나오면서 IT기업의 가치는 올라갔고, 현재 전 세계 시가 총액 1위부터 6위까지 IT기업이 차지하고 있다.

IT 산업이 생긴 순간에 투자한 사람이 부자가 됐을까? 대부분은 빈털터리가 됐을거다. 미래라고 생각했던 순간 회사의 가치는 폭락해버렸고, 이후에는 1000개의 기업이라고 한다면, 대부분은 도산하고 한 개의 기업만 살아남았다.

시장의 변화를 지켜보며, 누가 시장에서 승자가 될지 살펴보자.

천천히 시작해도 늦지 않다.

Thanks for sharing such an informative details.