국가별 암호화폐 규제

스위스, 캐나다, 이스라엘, 싱가포르

한국

특정 금융거래정보의 보고 및 이용 등에 관한 법률 (특금법) 개정안 통과

1. 정보보호관리 체계 (ISMS)를 인증 획득

2. 금융위원회 금융정보분석원 (FIU)에 신고

3. 은행 실명계좌 이용 의무

시행시기 : 국회 본회의 통과 후 1년 경과된 시점에 시행될 예정 = 약 2021년

세금 법

기획재정부에 가상자산 소득세 과세 방침을 정하고 내년 세법 개정안에 구체적인 과세 방안

가상자산 거래를 통해 얻는 소득 : 양도소득 vs 기타소득

양도소득 : 주식, 부동산 등과 마찬가지로 양도소득의 범위에 포함할 경우 과세 근거자료 확보를 위해 각 거래소에서 가상자산 거래 내역을 모두 받아야 하는 데다가 기준시가도 산정해야 한다.

기타소득(상금, 복권 당첨등) : 1년간 얻은 이자·배당·사업·근로·연금소득 등을 모두 합쳐 연 1회 부과한다.

스위스

1. Introduction

Private Banking Industry 이후 비트코인 허브로 발전

추크에서는 세금 중 200 스위스프랑(약 21 만 원)까지 비트코인으로 세금 납부 가능 (2016년 7월 - 세계 최초)

스위스 팔콘은행 비트코인, 이더리움, 라이트코인, 비트코인 캐시 등의 화폐 거래 허용 (2017년 8월)

스위스 연방 철도 비트코인으로 티켓을 판매

스위스 증권거래소 (SIX) : 테조스(XTZ)토큰에 뒷받침되어 소득창출을 가능하게하는 ETP (Exchange Traded Products) 상장 티커 심볼 “AXTZ”

2. 연방국가의 규제

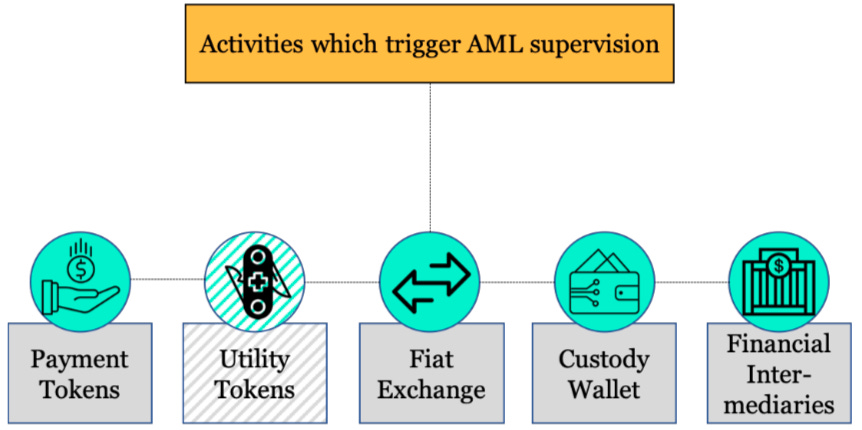

자금세탁 방지 제정법

암호화폐를 거래하거나 운용하는 플랫폼은 모두 자금세탁 방지법을 준수 해야함 (Federal Council 2014 보고서)

금융시장 법 (ICO 규제)

Token의 분류화 (각 ICO는 Token의 성격에 따라 다른 법이 적용됨)

Utility Token

자본시장과 연결되어 있지 않고, 의도가 어플리케이션 또는 서비스를 제공

첫 발행시 투자 목적이 있었으면 Asset token 으로 취급

Payment Token

Commonly known as cryptocurrencies

현재 또는 미래에 결제 수단 또는 화폐 가치로 사용

Blockchain에 올라가는 즉시 AML 규제에 올라감

Asset Token

자본 또는 부채의 권리를 가지고 있는 자산 토큰

주식, 채권, 파생상품과 비슷 함

Security Token

허가증이 필요함

증권 성향을 가지고 있는 토큰 “Security”

유가증권, 전자증권, 파생상품등 대량의 표준화된 거래를 충족 - 20명 이상에서 동일한 구조의 금액으로 판매가능한 상품

투자자들에게 미래에 토큰을 취득할 권리를 부여하는 사전판매 pre-sale or pre-financing 는 그것이 어떤 종류의 토큰이든 간에 증권으로 취급

ICO의 모금활동은 은행조례에 따르면 예금이라 간주 되지 않음

하지만 자산을 돌려줘야 한다는 보증이 들어간다면 은행 라이센스가 필요

Licensing of Cryptocurrencies

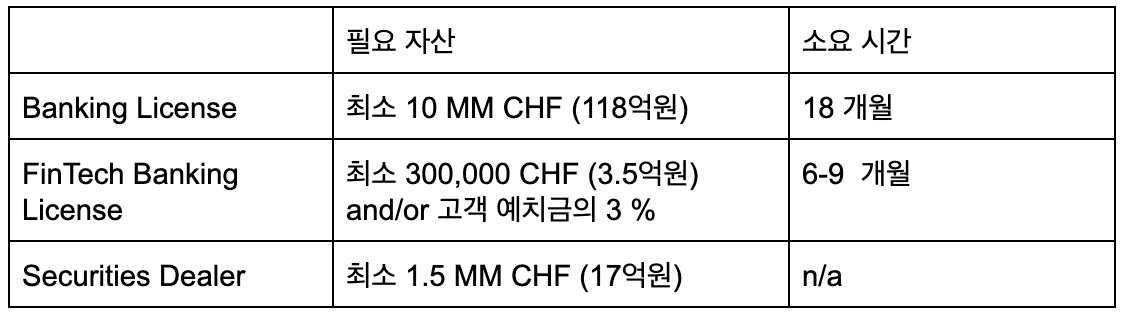

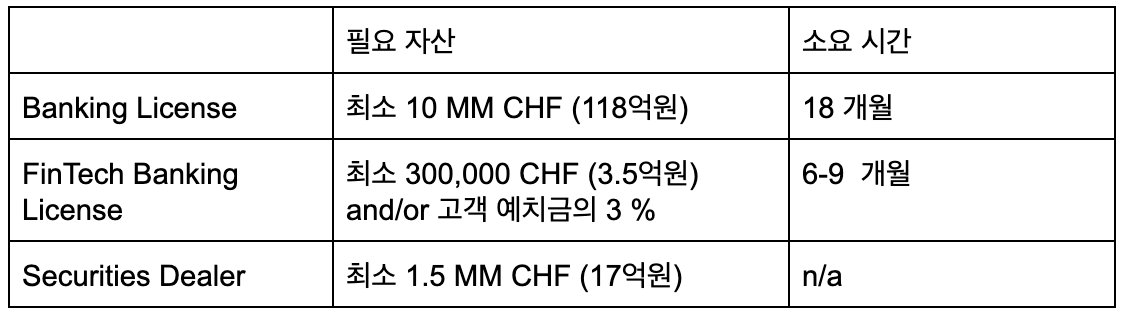

Banking License

고객으로 부터 자산을 예치하면 Banking 라이센스가 필요함

**Private Key가 예치로 해석 되는지 논의가 이루워 지고 있음**

예금자에게 100,000 CHF (약 1.1억원)까지 보장

**증권은 파산시 특권 대우가 있음, 그럼 암호화폐는 어떻게 해야하는지 에 관련된 논의가 필요함**

FinTech Banking License

Jan 1, 2020에 발표 예정

고객 자산 100 MM CHF (약1200억원)까지 보유할 수 있음

고객 자산으로 다른 사업 불가능

블록체인 및 새로운 테크 산업 육성을 위한 은행법의 예외 Sandboxes :

1 million CFH (약 11억)이하의 예금

투자행위나 이자지불 없어야 함

60일 이내 거래 계약을 마칠 경우

**예외를 받아 운영하는 회사는 고객에게 FINMA(스위스 금융시장감독청)의 감독을 받지 않고 고객의 예치금은 보장되지 않는 다는 점을 알려줘야 함**

Swiss based Securities Dealers

개인 계정에서 거래 (Proprietary Trading or Market Making)

연 billion CFH (5조원)이상 거래를 하면 라이센스 필요

3자의 지시로 거래를 하지 않고, 짧은 기간만 거래를 해야함

증권을 만료때까지 가지고 있다면 개인 계정 거래라 판단되지 않음

3자를 위한 거래 (Client Trading)

- 20명 이상의 고객을 대상

- 개인 계정을 사용하지만 고객을 대신하여 거래Creating & Placing Cryptocurrencies as Securities (Derivative and Issuing Houses)

- 20명 이하에게 공급할경우 라이센프 필요 없음

Algorithmic and High Frequency Trader는 더 강도 높은 규제가 있음

세금 법

부유세

외화와 비슷한 성향으로 세금을 부과

세금률은 12월31일에 조세 당국이 결정함

소득세

Employee, Self-employed, Miner 등 코인으로 지불 받을시 당시 값으로 계산하여 소득으로 보고해야 함

전문 트레이더

수익은 taxable, 손실은 tax deductible

Business Asset은 balance sheet에 장부가액으로 기재

Capital Gains

세금 대상에 포함되지 않음

캐나다

1. 디지털화폐 합법성

정부는 디지털 화폐 를 사용하여 온라인, 오프라인에서 물건을 살 수 있다고 함.

하지만, 디지털 화폐는 합법적인 화폐는 아니다.

2. 세금

디지털화폐 결제 수단

물건을 암호화폐로 판매한 상점은 소득세로 포함 해야 함

디지털화폐로 결제 시에도 물건이나 서비스에 GST/HST (Goods and Services Tax/ harmonized sales tax)를 포함 해야 함

디지털화폐 거래

거래 수익은 taxable, 손실은 tax deductible

코인<>코인 거래시에도 수익 손실 계산해야 함

거래를 전문적으로 하는 회사는 소득세로 해당됨

디지털화폐 채굴

상업적인 채굴 회사일 경우 소득세를 내야함

개인 적인 취미일 경우 세금은 내지 않음

3. 자금세탁 방지법

디지털화폐(가상화폐)를 취급하는 회사는 Financial Transactions and Reports Analysis Centre of Canada(Fintrac) 에 등록해야함

해외 회사 또는 사람도 캐나다에서 가상화폐와 관련하여 운영한다면 Fintrac에 등록해야 함

4. 캐나다은행 블록체인 프로젝트

Project Jasper

Distributed Ledger Technology(DLT) 가 도매 결제 시스템을 어떻게 변화 할지

DLT를 사용한 은행간의 Clearing and Settlement

2017 6월 결과 : 현재 중앙집권 시스템보다 더 혜택이 없다고 발표

DLT를 사용한 증권 연동과 결제플랫폼 연구

이스라엘

1. 가상화폐 거래를 라이센스

2016년 가상화폐는 금융자산이라고 발표하였고, 거래를 하기 위해서는 라이센스를 받아야 한다고 함

성인, 범죄기록 무, 자금력 만 있으면 라이센스 발급 가능

2. 세금

금융자산이기에 Capital Gain에 대한 세금이 있음

개인 투자자는 Value Added Tax에 해당되지 않지만 채굴자는 “dealer”로 해당되어 VAT를 내야함

암호화폐를 거래를 회사는 “Financial Institution” 으로 해당되어 추가 17%의 이익 세금을 내야 함

3. 은행협력 불가능

비트코인을 거래하는 회사/개인 에게 서비스 중지

비트코인과 관련된 자금 (세금까지) 입금 못하고 있음

싱가포르

1. 정부 입장

“Cryptohavens”

화폐 또는 법정 통화는 아니지만 결제수단으로는 자유롭게 사용가능하다

가격의 변동이 크기때문에 저장의 가치는 하지 않는다

더 많은 사람이 사용하면 할 수록 암호화폐는 개인의 자산으로 인정받는다.

프로젝트 Ubin backed by MAS(Monetary Authority of Singapore) : 싱가포르 달러를 디지털 토큰으로 만드는 프로젝트 ETH 기반으로 진행중

2. 암호화폐 규제

“증권"이 아니면 규제 가 없음 (Securities and Futures Act에 해당된다면 MAS에서 규제)

PSA (Payment Systems Act) 지불서비스법

디지털 지불 토큰, 디지털 지불 토큰 서비스, 전자화폐, 전자화폐 발행 서비스 명시

전자화폐, 전자지갑, 온라인결제, 통화 교환, 암호 화폐 거래소 등이 제도권 안으로 편입

지불형 또는 유틸리티형 토큰도 규제 적용

지급 서비스를 위한 라이선스 필요

Money-changing License : 자금교환행위만 가능

Standard Payment Institution : PSA의 규율 대상행위 모두 가능

Major Payment Institution : PSA의 규율 대상행위 모두 가능, 월 평균 거래량이 300만 싱가포르달러 (약 25억원) 초과 또는 싱가포르에서 발행한 가상화폐를 일평균 500만 싱가포르달러(약43억원) 를 초과하여 보유시, 필요한 라이선스

Know Your Client(KYC), Anti-Money Laundering(AML), Combating of Financial of Terrorism(CFT) 필요

3. 세금

기업 재화용역에 대한 수익 : 소득세 17%

Capital Gain : No Tax

채굴 또는 거래로 만든 수익은 세금이 있음

ICO : 만약 싱가포르에서 만들어지고 생긴 수익이면 세금 부과

토큰을 판매할시 Goods and Services Tax (GST) 포함 - 7% -> 9% (2021~2025)

4. 개인정보 보호법

Personal Data Protection Act (PDPA) & European Union’s General Data Protection Regulations (GDPR) 을 따라야함

5. Ownership and Licensing Requirements

MAS는 아직 가상화폐 투자를 위한 가이드라인은 제공하지 않았지만 확인이 필요하다고 함

Under Securities and Futures Act (SFA)

펀드 매지니먼트 또는 기업 재무 관리 회사는 Capital Markets Services License 필요

AUM under S$250 MM (2조원), 30명 이하 투자가 회사는 Registered Fund Management Company 필요

https://cryptoresearch.report/downloads/archive-en/

https://www.loc.gov/law/help/cryptocurrency/world-survey.php